近日,因新冠病毒的在英国出现病变,伦敦封城,伦敦紧急进入最高级别封锁,为防止疫情扩散,欧洲很多国家,包括德国、法国、比利时、荷兰、意大利等多国政府宣布,紧急限制英国旅客入境,中国的香港也停飞英国航班。

回到存储行业,存储产品的价格也随着芯片、材料、代工和封测等涨价,近日行业出现了水涨船高的现状。以内存产品为例,据韩国媒体报道称,12月以来DRAM需求由淡转旺,又遇到了冬季疫情,冲击全球半导体物流,客户延迟现象成为近期常态,加上年关将近,模组厂、代理商和客户备货动作频繁,在未来需求仍旺盛,前景广阔的情况下,业内人士对闪德资讯透露,韩系等存储厂今年业绩目标达成后,传出提前关帐并暂停出货,急单则加价三成才愿意出货,这将带动DRAM现货的价格全面飙涨。

DRAM现货疯涨,未来数月仍可能持续

作为存储产品,DRAM主要是用于电子设备的内存,是易失性存储器,DRAM和SRAM是最常见的两种类型。在易失性存储器中,DRAM具有集成度高、功耗低、体积小,制造成本低,可用于容量较大的主存储器,包括计算机、智能手机和服务器的内存等。DRAM行业的特点就是,大厂垄断,小厂死磕。大厂一举一动都可以牵动整个行业神经,当然最终的价格还是由供需关系驱动,最重要的还是宏观经济和产品的生命周期等因为影响DRAM需求,需求通过企业的生产循环,行业备货和销售循环等出货量,厂商的库存等决定了DRAM的单价,近期DRAM的价格似乎有拉涨的趋势。

据渠道商报价显示,12月以来标准型及利基型DRAM现货价涨势强劲,在标准型DRAM部份,8Gb DDR4 2666Mbps现货均价近期已经涨至3.55美元,12月来累计涨幅达12.3%;8Gb DDR4 2400Mbps现货均价涨至3.39美元,12月来累计涨幅达22.4%。

作为存储芯片领域最受关注的类型,DRAM产品的需求和产量都是很大的。从产品类型来看,目前的DDR和DDR2已经基本退出市场,以DDR3、DDR4以及LPDDR系列为主,DDR5在明年和后年将逐渐进入市场,并有望替代部分存储产品。据此前分析人士预测,上游DRAM原厂暂停出货情况会延续到明年1月初,但近期终端市场对于DRAM模组需求强劲,在通路积极回补库存情况下,现货价涨势将延续到中国的传统新年之前。现货的表现似乎也印证了此前外国专业研究机构的预测。据国外研究机构报道,尽管全球集成电路市场遇到了巨大的挑战,但是2020年整个市场的表现是很坚强的,33种芯片产品类别中,有21种正处于正增长,整体的表现非常不错。

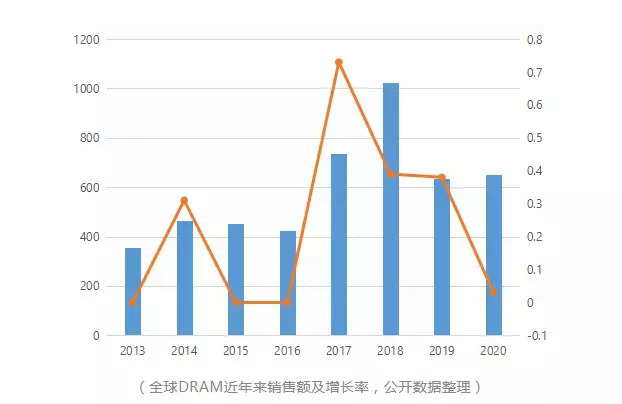

据闪德资讯了解的信息,DRAM占存储器市场规模的比例高达40%以上,为第一大细分市场。2018年,全球半导体市场规模4780亿美元,存储器市场规模为1650亿美元,DRAM市场规模为957亿美元,是存储器分支中市场规模最大的产品。

2020年受疫情影响,DRAM行情出现了波动,到下半年才逐渐得到了缓解。从全球的芯片销售额来看,排名前五名的芯片产品中,DRAM表现最好,DRAM的估计销售额为652亿美元,在2020年的销售收入中名列第一,自2019年以来,DRAM一直是自2017年以来最大的创收芯片细分市场,尽管2019年存储器市场急剧下滑,但是仍是最大细分销售主体。

据悉,此前的2017年,因为全球存储厂商的产品和战略出现结构性调整,低端和小容量产品出现市场缩水,整体市场增速出现控制,市场对存储器的需求量有增无减,囤积现象影响整个存储市场,2018年集体爆发,行情大涨。到2021年DRAM也仍然会保持最大的芯片创收细分市场龙头地位。疫情带来的笔记本电脑出货量增加和计算系统的升级,数据中心服务器的出货量增加,5G手机出货量大增等,这些都增加了存储芯片的需求。

对于近期的内存产品涨价,需求端正在回暖的路上。智能手机正在像5G手机靠近。从中国信息通信研究院获悉,今年11月,国内手机市场总体出货量达到2958.4万部,1-11月,国内手机市场总体出货量累计2.81亿部。11月,国内市场5G手机出货量达到2013.6万部,占同期手机出货量的比例从上月的64.1%提升至68.1%;上市新机型16款,占同期手机上市新机型数量的53.3%。1-11月,国内市场5G手机累计出货量达1.44亿部。

这些出货量的增长,自然带来了DRAM的搭载量持续增加,预计2021智能手机的全球出货超过15亿部,同比增长7.1%。在容量方面,16GB的手机内存将逐渐成为市场的中坚力量,这得益于头部厂商的技术和产品升级。除了手机,人工智能、物联网、大数据和云计算等应用需求拉动,内存产品的需求还是很大的,大容量和中低容量需求都可能出现一个新的上涨行情。

国内的DRAM厂商将受益

在全球的DRAM市场上,韩国和美国厂商占据垄断地位,尤其是韩国厂商,两大韩系厂占据DRAM全球市场中70%以上的市场份额,传出的提前关帐并暂停出货,这对于存储产品的现货交易价格产生巨大影响。另一方面来讲呢,对中国的DRAM厂商是个利好消息。

从政策上来讲,中国发展DRAM的政策不断出现,国内的DRAM厂商也在不断研发技术,进行产品创新,也取得可一些成绩。长鑫存储刚刚获得了156亿融资,这也说明了资本市场对中国DRAM厂商的认可。虽然长鑫创办时间不足5年,但是已经研发出了8GB DDR4内存芯片,产能也在年年爬升,最新的DDR5内存也预计在明年发布。

除了长鑫存储,晋华也有DRAM产品,自建的12寸内存晶圆厂生产线,已经开发出了先进存储器技术,投资千亿芯产业,未来将立志和做出高端存储芯片,成为国内顶级的DRAM公司。作为紫光集团旗下的DRAM研发和生产企业,西安紫光国芯半导体有限公司前身为2004年德国英飞凌西安研发中心的存储事业部,2006年成为奇梦达科技西安有限公司,专注于存储器尤其是DRAM存储器的研发和技术积累。

(国产的DRAM产品)

目前紫光国芯的产品量产销售到国内外,积累了良好的存储器设计、测试、外包生产、方案构建及全球量产推广等研发和产业化经验。

北京君正和兆易创新等公司也都在通过收购和投资等方式布局高性能的DRAM产品,尤其是兆易创新,目前自主研发的DRAM项目正在推进中,自研DRAM产品将在2021年年底推出。兆易创新在近日发布公告称,拟出资3亿元与多个投资方共同增资睿力集成,大力助推中国的存储产业。由于兆易创新的产品还没有到10nm以下的级别,中芯国际的事件对其没啥影响。

为什么很多人看好中国的内存产业,因为从需求上而言,中国是全球最大的DRAM产品消耗市场。中国品牌本身就有巨大的存储器需求,他们有望在未来率先吸收国产存储器产能。华为、OPPO、VIVO、小米四大品牌占据的市场份额很大,尽管目前他们用的是韩国和美国的存储技术,但是一旦国产DRAM一量产,这些中国品牌将成为最有潜力的消费客户。未来的中国存储产业或许不会像现在这样,韩系厂的一个小动作,就能让中国的存储产品价格震动吧!

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论