一个是全球DRAM和NAND闪存的ODM厂商之一,涉及了移动设备,PC、数据中心和其他电子产品领域。

另一个是全球最大的代工厂,为苹果,英伟达,高通和AMD代工生产最先进工艺的芯片。

有投资机构总结,五年中,这两支股票为投资者带来了丰厚的回报。由于多个行业对存储芯片的强劲需求,镁光的股票上涨了160%以上,而台积电(TSMC)的股票由于主要客户的持续加入强劲订单而上涨了150%以上。那么,让我们看看哪只股票还有更大的运行空间?

镁光

镁光几乎所有收入均来自不同类型的存储芯片。DRAM芯片占上一季度收入的66%。其中闪存芯片占了收入的另外31%,其余来自其他类型的存储器。

镁光面临三个长期挑战。首先,它在DRAM和NAND市场上面临来自更大竞争对手,尤其是与三星的激烈竞争。其次,对DRAM和NAND芯片的需求是高度周期性的,因此镁光的收入随着市场价格的增长而急剧下降。

最后,中美贸易战扩展为一场技术战,镁光从华为获得了订单,在2019年来自华为的收入占总收入的12%,加上贸易战促进中国自产DRAM和NAND芯片,以防国外“卡脖子”。这种转变可能会使更便宜的存储芯片充斥市场,并大大压低市场价格。

台积电

台积电上个季度从智能手机市场获得了49%的收入。另外30%来自高性能计算市场(HPC),9%来自物联网(IoT)市场,4%来自汽车市场,5%来自DCE(数据通信设备),其余3%来自其他市场。

该公司高端7nm芯片的产量占该季度收入的35%,高于去年同期的21%,其中包括苹果,AMD,NVIDIA,高通和其他顶级芯片制造商的最新芯片,越来越多的7nm芯片组合将提高台积电的利润率。

像镁光一样,台积电也被迫放弃了华为的订单,由于中美贸易战,华为的订单可能占到台积电去年销售额的14%。

谁“跑”得最快?

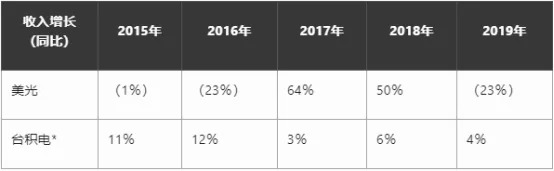

镁光的收入在2017年和2018年随着内存价格的上涨而飙升,但供应过剩,华为订单的流失以及智能手机的销售放缓限制了其在2019年的增长。去年华为的损失。

在2020年前三个季度中,在疫情期间,由于汽车,消费电子产品和智能手机市场的需求疲软,镁光的营收只能被笔记本和数据中心市场的芯片销售增长所部分抵消。

但是,镁光科技公司预计,这些不利因素以及芯片供应的减少将推动今年内存价格的上涨。分析师仍然预计其今年的收入和利润将分别下降9%和56%,但明年两者均将反弹至两位数水平。

镁光的股票交易市盈率仅为11倍左右,尽管在过去12个月中由于WAFER价格周期性反弹的希望而上涨近30%。如此低的估值表明,尽管在NAND和DRAM市场面临激烈竞争,镁光仍有发展空间。

同时,由于分析师预计台积电的主要客户中的台积电的需求今年将保持稳定,因为分析师预计,包括苹果的新款iPhone和AMD的PS5和Xbox Series X的新芯片组在内,将其收入和收益分别提高15%和24%。

对于以21倍远期市盈率交易的股票,这些增长率是可观的。但与不支付股息的镁光公司不同,台积电的收益率约为3%。

那么,如果在镁光和台积电之间做投资选择,你会选哪家?可以在评论区留下你的选择理由。

18126200184

我的评论

最新评论

2020-07-14