据台媒《经济日报》报道,利基型DRAM行情预期本季较上一季大幅下落13%-18%,且第4季也无法确保止跌站稳,恐再下修超过1成。

报道指出,造成这种局面的一大原来还是在于需求的大幅萎缩,后面是全球消费电子市场买气低迷。此外,三星原本将DDR3旧产线转产CIS以提高相关产线的价值贡献,结果在CIS市场也难讨好,近来又吃回头草,转回生产DDR3,供给大增之下,叠加需求大减的压力,利基型DRAM市场大跳水也就合情合理了。

南亚科、华邦、晶豪科、钰创等营运拉警报。

利基型DRAM广泛应用于消费性电子,汽车、网络通信、便携式产品,以DDR3为主流。相较于DDR4和DDR5用于标准型DRAM应用,DDR3容量与技术门槛都比较低,目前主要为南亚科、华邦电、晶豪科、钰创等台系厂商所占据。

全球市场规模逾70亿美元,逐渐萎缩但生命力持久

数据显示,DDR3市场规模超逾70亿美元,在DDR4日渐普及,DDR5亦逐步铺开的当下,DDR3市场已在走向萎缩。然而,凭借技术成熟、产能充足、成本低廉的优势,DDR3生命力仍持久,预期可见的未来仍将占据可观的市场份额。

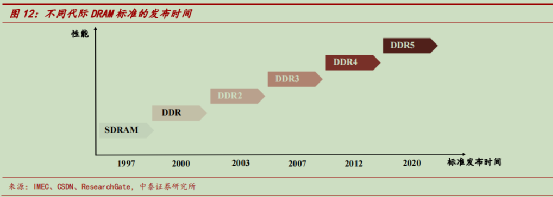

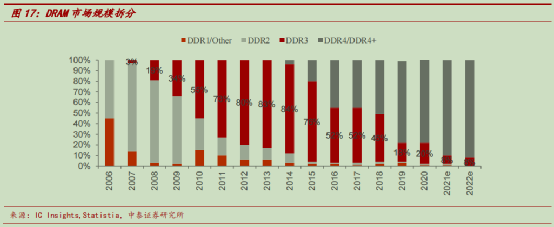

自2007年JEDEC发布DDR3标准至今,包括DDR3和LPDDR3在内的DDR3系产品已走过15个年头。2020年,DDR3产品在DRAM市场中占比约为20%,预计2021年占比降至8%,不过,2022年有望维持8%的份额。

据估计,2021年、2022年,DDR3的市场规模分别约74亿元和75亿美元。DRAM市场目前正处在由DDR4逐步替代DDR3的切换期,DDR3市场逐步萎缩,其市场规模于2014年达到了394亿美元的高点,到2020年,规模已萎缩至129亿美元。

DRAM市场各代产品份额变迁

目前市场主流DRAM是容量8GB+的DDR4/DDR5,容量在4GB及以下的DDR4、DDR3等现阶段属于利基DRAM。DDR3主要应用于液晶电视、数字机顶盒、播放机等消费型电子与网络通讯等领域,需求较为稳定,很多都是客制化晶片,不属于大众规格产品,价格主要受供给影响。

巨头逐步退场,作为利基型产品,DDR3市场仍香

至迟在2021年下半年,市场就有消息指出,作为4Gb DDR3内存最大供应商的三星电子,决定停止对低密度DRAM产能的投资,将更多精力放在利润更高的CIS的生产上。SK海力士也传出类似的消息。

而在巨头逐步退场的前景下,台系存储大厂华邦电则于今年4月宣布,将持续扩产DDR3 SDRAM产品,「以为客户带来超高速的性能表现」,显示华邦电判断DDR3市场仍然是足够有利可图的领域。

彼时的DDR3行情也确实上冲过一波。

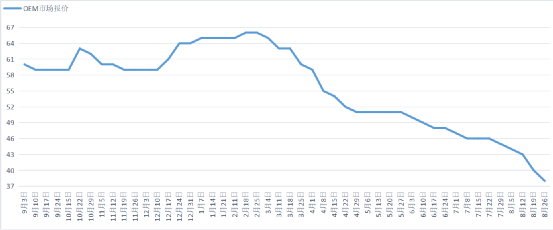

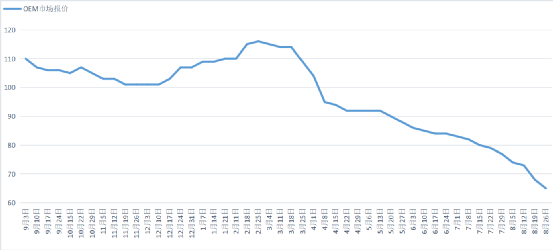

闪德资讯D3 1600 4G和8G过去一年的市场报价曲线

业内人士分析指出,巨头逐步退出将有助于维持内存价格,但基于以往DDR3价格走向,和未来DDR5的普及,尽管DDR3仍将保持一部分应用的使用,但后续也会逐渐退出市场,虽然市场不排除还会有今年2、3月D3价格上扬的走势出现,但随着二三线存储厂商的供应到位,价格大概率还是会逐渐走低。

而在如今这种需求长时间疲软、巨头又来吃回头草的尴尬局面下,相关厂商或许也是时候来一波去产能了……

扫码下载DDR3存储器行业深度报告

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论