存储市场后续行情将会如何发展,不少从业人士仍然迷茫,但有一点却很明显,原厂将继续涨价策略,提高报价'>存储报价。

SSD固态市场

本周市场表现还是很弱,上下游分化继续加剧。原厂加大减产拉价力度,实际需求无明显改善!后续情况有待观察,目前可以看到市场低价货越来越少。操作上可以适当增加一些库存,等待终端需求恢复!

DRAM内存市场

FLASH颗粒市场

本周FLASH Wafer128G/64G TLC固带晶圆原厂合约价报价小涨,报7.65/4.1美金左右,市场实际需求没有改善,原厂希望通过降产让价值回归,但长时间的倒挂,短期很难有机会。适量库存,保持正常流速,低吸高抛,观望为宜!

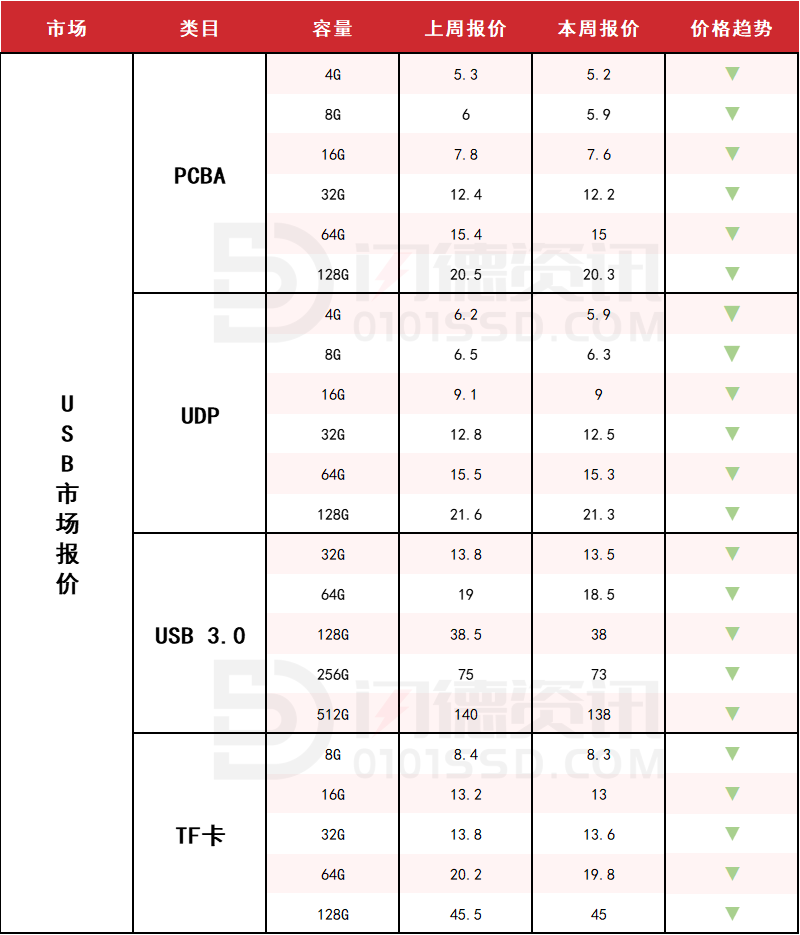

USB 2.0/USB 3.0/TF卡市场

本周USB市场整体价格持续下跌,需求较差,固带晶圆还在上涨趋势,各大原厂涨价态度明确,但市场并不买单,终端需求不好,短期流水为主。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论