时间来到4月底,各大原厂开始对外公布第一季度财报,基本都是营收和利润大幅增长,业绩相较于2023年同期有了很大改善,不过为了保持盈利,在今年的各个产品价格上依旧保持强势。

最新的SK海力士公布财报,第一季度利润环比增长7倍。虽然三星电子还未正式公布,据了解第一季度利润增长10倍左右。

就算业绩翻倍提升,原厂产品价格仍坚挺,环比还在上涨,原厂价格和现货市场倒挂形势进一步加剧,目前存储现货市场需求不振,成交量逐步减少,正处在调整局面。

就算五一假期即将来临,暂时也没有发现渠道和贸易商有太多备货需求,整体市场略显安静。

本周固带晶圆原厂合约价小幅上涨,成品价格下调,市场倒挂幅度加大。

SSD市场价格整体下跌,品牌产品价格下调。

内存市场价格小幅下跌,部分商家表示最近需求低迷。

TF卡和USB市场,整体行情持续下跌,看空情绪较多。

整体来看,这周的存储走势以下跌为主,暂时没有太好的行情。马上五一假期来临,预计要等假期之后,市场的走势才会更明确。

SSD固态市场

本周市场价格整体呈现下跌状态,临近月底,在一线大厂KST的带头下,品牌产品出现下调,让市场感到惊讶。

纵观当前上下游的实际状况,自从农历新年后原厂一直都在喊涨,FLASH晶圆也真实上涨超过3成,而本周的全线下调确实会让人摸不着头脑。

据闪德资讯了解,消费类产品实际需求弱化是首要问题,其次还有KST业绩与后期采购因素的问题。

所以目前判定趋势还有待观察,假期后相信会有改善与好转。

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

OEM PCBA:120/192/345/670左右。

本周SATA3.0市场报价,除120G和2T容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):64/105/190/345/610左右。

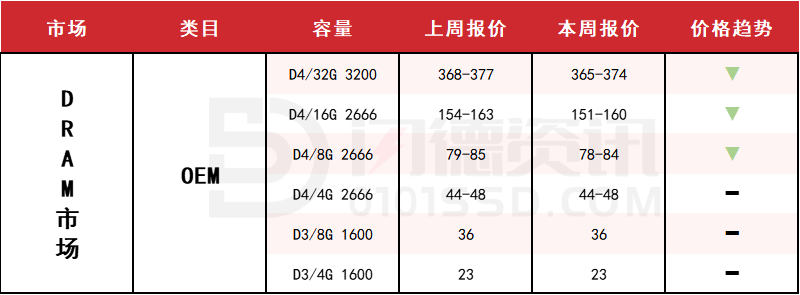

DRAM内存市场

本周DRAM市场价格持续小幅下跌,大部分商家反映近期卖不动货,成交量逐渐减少。

尽管五一假期临近,市场备货状况仍然平静,需求前景不容乐观。

本周内存OEM市场报价,D4板块,除4G容量不变,其它容量呈下跌态势,跌幅期间在1%-2%左右;D3板块,所有容量保持不变。

FLASH颗粒市场

本周FLASH Wafer 128G/64G TLC固带晶圆原厂合约价报价持平,报7.55/4.05

本周FLASH Wafer 128G/64G TLC固带晶圆原厂合约价报价小幅续涨,报7.65/4.1美金左右。

消费类成品价格下调,市场倒挂幅度加大,需求依旧冷淡。假期临近,适量库存,保持正常流速,低吸高抛,观望为宜。

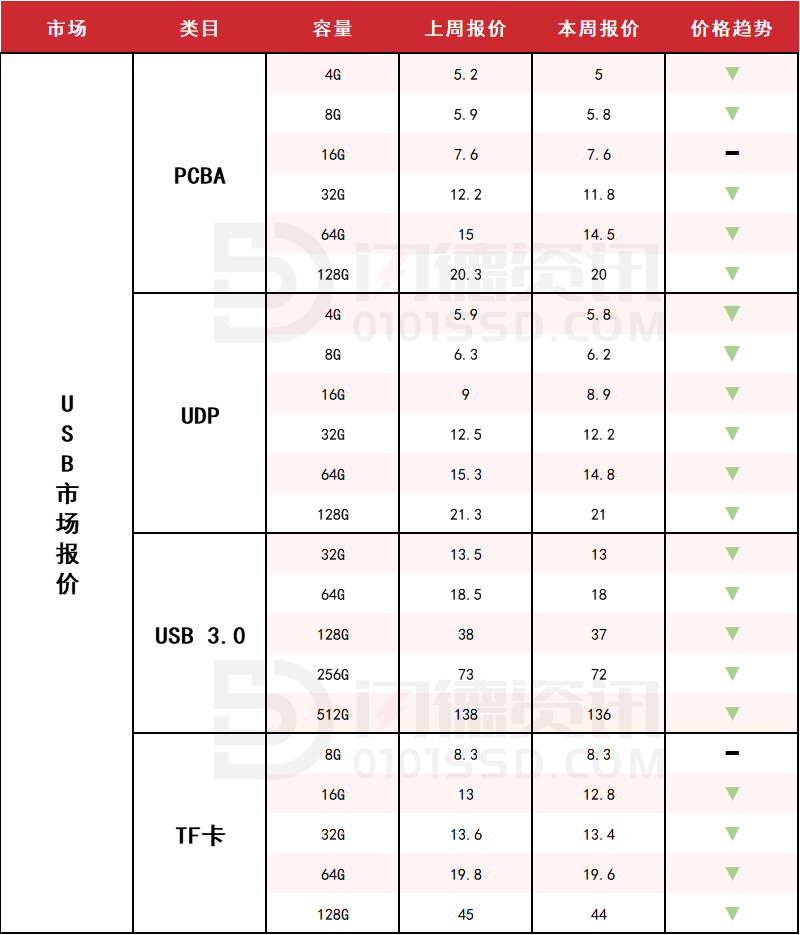

USB 2.0/USB 3.0/TF卡市场

本周USB市场报价持续下跌,需求不乐观,基本以对单为主,暂无备货意愿。

原材料价格倒挂,固带晶圆仍维持上涨状态,流水为主。

本周PCBA大致报价,除16G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右;

本周UDP大致报价,所有容量呈下跌态势,跌幅区间在1%-3%左右;

本周USB3.0市场大致报价,所有容量呈下跌态势,跌幅区间在1%-3%左右;

本周TF卡市场大致报价,除8G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

下周市场策略:保持观望,流水为主!

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论