在行情经历短暂回调之后,本周存储市场保持稳定状态,在原厂计划涨价的大背景下,预期接下来的市场势必会更加疯狂。

先看下本周的市场变化,首先是内存厂商表态要拉涨报价,DDR3受限于产能,需求越来越紧张,价格有望上浮20%。

接着原厂对NAND的报价预计在第二季度提高20%,然后三星电子透露,正在和大客户价格谈判,将会推动NAND价格继续上涨15-20%。

正如闪德资讯此前多次说明,在去年遭遇业绩暴击之后,原厂对改善连续多个季度严重亏损的财务状况很迫切,这也加剧了存储各类产品涨价的趋势。

根据多位业内分析师预估,这一波行情有望延续到2025年。

本周FLASH Wafer市场报价增多,64G/128G TLC固带晶圆报价在3.55/6.9美金左右,成交量比较有限。

SSD市场,整体需求比较冷清,市场上的低价产品越来越少,有部分商家开始获利了结。

内存市场颗粒价格稳定,需求比较一般,供需两端呈现博弈局面。

USB市场产品价格略微下跌,主要是受到市场需求影响,预期成品和晶圆价格倒挂还要延续一段时间。

不过由于终端需求没有明显增加,这会加速当前市场的流速,更快促进存储市场走向更健康的供需平衡。

基于对未来的乐观展望,市场参与者适宜一边保持流水,一边持续获利。

SSD固态市场

本周NVME大致报价,所有容量呈上涨态势,涨幅区间在2%-5%左右;

OEM PCBA:120/190/330/630左右。

本周SATA3.0市场报价,除120G容量不变,其它容量呈上涨态势,涨幅区间在1%-6%左右。DRAM内存市场

本周DRAM市场价格保持稳定,现货颗粒和服务器颗粒价格短期坚守,开低价难以拿货。需求成交量一般,预计短期价格或将下调。

本周内存OEM市场报价,D4板块,所有容量保持不变;D3板块,4G容量不变,8G容量下跌3%左右。

FLASH颗粒市场

本周FLASH Wafer128G/64G TLC 固带晶圆原厂合约价报价持平,6.9/3.55美金左右。现货市场报价增多,价格相对混乱,成交稀少。

短期贸易商与投资商手上都有货,观望较多。市场存在获利调整的可能性,主要还是实际需求跟不上以及外围不确定因素增加。

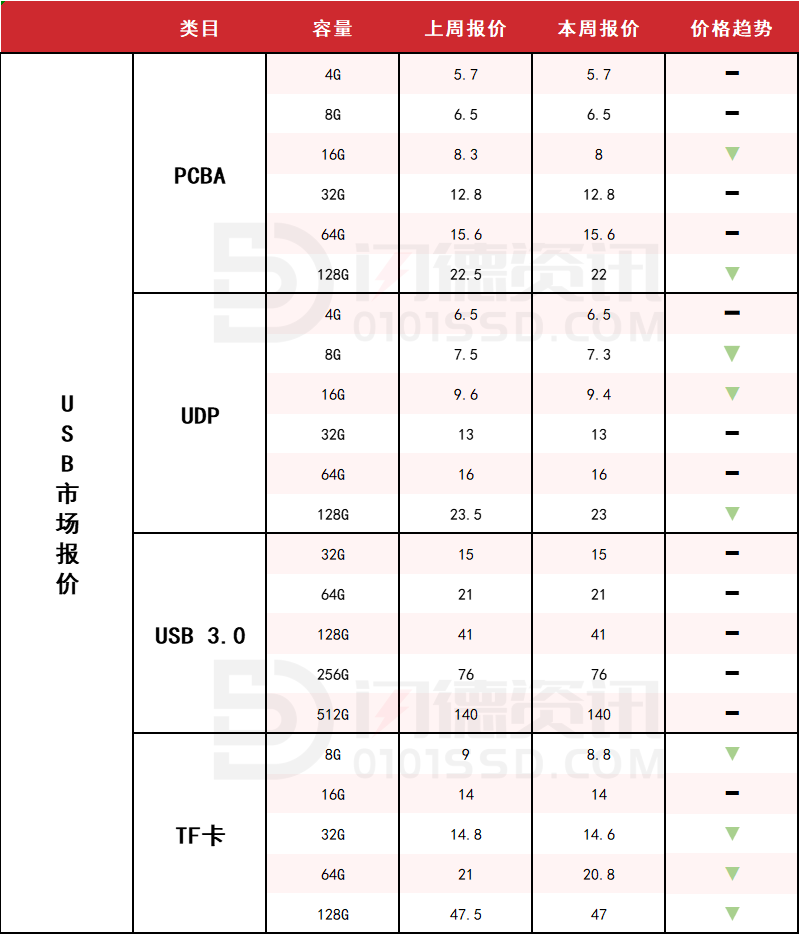

USB 2.0/USB 3.0/TF卡市场

本周USB市场报价平稳微跌,尽管渠道商试图拉涨,但终端需求不足。

原厂价格公布后,获利恐慌盘略有减缓,晶圆价格仍保持倒挂。随着低价货减少,原材料价格上涨,不排除后市进一步走高。

本周PCBA大致报价,除16G和128G容量下跌3%左右,其它容量保持不变;

本周UDP大致报价,,除4G、32G和64G容量不变,其它容量呈下跌态势,跌幅区间在2%-3%左右;

本周USB3.0市场大致报价,所有容量保持不变;

本周TF卡市场大致报价,除16G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论