如果要用一句话来形容近期的存储市场状况,那可能是:上游欢喜,下游忧。

SSD固态市场

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅在1%-4%左右;D3板块,所有容量保持不变。

FLASH颗粒市场

本周FLASH Wafer 128G/64G TLC固带晶圆原厂合约价报价持平,6.9/3.55美金左右。目前合约价没有变化,部分贸易商有出货变现的动作,议价空间有些差距,主要还是市场需求没有改善。保持一定库存,持币观望为宜!

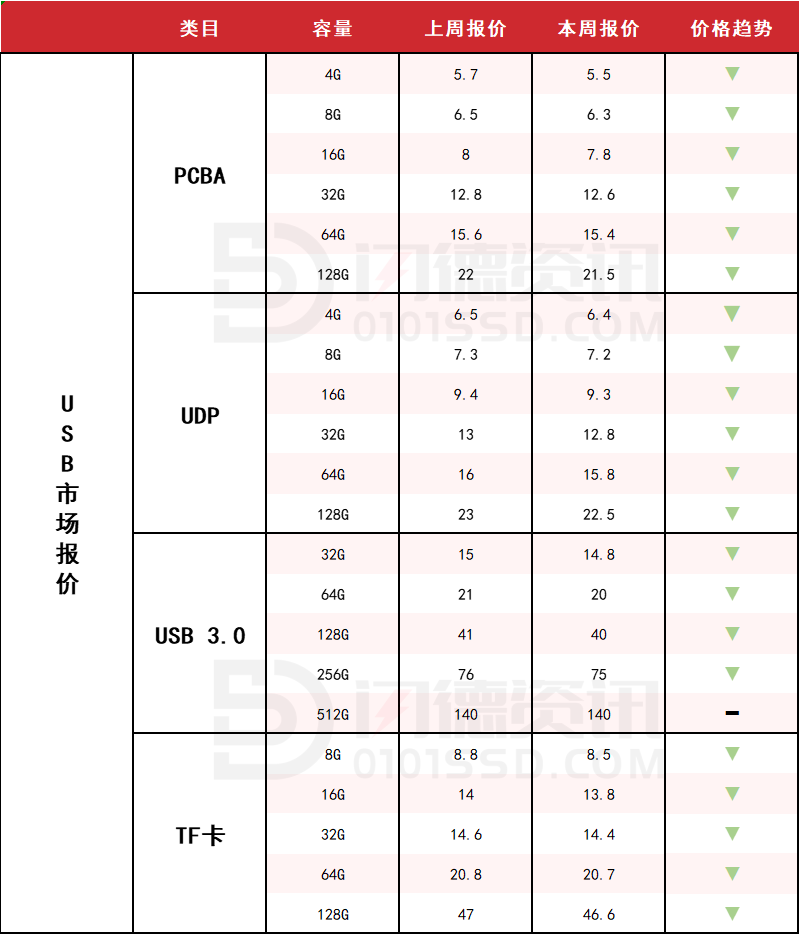

USB 2.0/USB 3.0/TF卡市场

本周USB市场整体小幅下跌回调,低价货不好买,终端需求跟不上,市场观望流水为主。原厂价格依旧较高,贸易存货意愿不大,对单为主。

本周PCBA大致报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论