9月属于消费电子的传统旺季,各类产品都来到了收获时期,存储市场也不例外。

正如闪德资讯此前所提示,存储类产品在8月底触底反弹,止住连续下滑的颓势。从最近半个月的市场观察来看,行情持续不断回温,存储现货价格上涨态势明显,加上终端备货需求加强,这很可能刺激产品价格进一步走高。

另外,在资本市场上,存储类股份上涨动力十足,集体处在爬升阶段,一扫前两个月的低迷走势,近期表现相当强劲。

具体分析,虽然DDR4和NAND领域需求一般,但是高端产品HBM、DDR5和LPDDR5价格稳定上升,带动平均单价上涨。与此同时,原厂的减产动作还在继续,库存进一步减少,部分商家持货待涨,后期调整也朝着价格上涨的有利方向。

值得关注的是,高端智能手机的存储需求出现季节性复苏,各家品牌都在纷纷推出新品,相比于以往的128G、256G,大容量存储逐渐成为主流。PC市场也在开始恢复,尽管需求疲软,但比上半年都有所改善。

本周传出美光将从9月开始对NAND Flash晶圆合约价调涨10%,主控厂商群联看到需求增长,也提升了报价,涨幅在30%左右。如果说8月份的拉涨是原厂单方面动作,到了9月份,模组厂、主控和其他相关渠道也都在调涨,供需双方的博弈基本明朗,市场上涨趋势不可阻挡。

SSD产品本周涨幅较大,各类产品价格反弹,市场流速有所加快;内存产品需求有所好转,价格也是水涨船高,随着备货需求的展开,后市同样值得期待。

总而言之,存储市场在9月份呈现看涨势头,各方力量都在推动产品价格的上涨,虽然市场需求还没有彻底爆发,但这并不妨碍现货价格的调整。

原厂继续减产和提升报价,渠道方面逐渐接受和跟进,价格变化慢慢传导到终端市场,需求也在一点点回暖,一切都在朝着好的方向发展。

SSD固态市场

本周现货涨幅加大,市场大部分已经认同目前价格。原厂有意继续提高报价,临近一年一度的国庆假期,适当备货需求还是有必要。

本周NVME大致报价,所有容量呈上涨态势,涨幅区间在1%-6%左右;

本周SATA3.0市场报价,所有容量呈上涨态势,涨幅区间在1%-4%左右。

DRAM内存市场

本周市场价格在调整下跌一周后又开始上涨,市场现货颗粒比较难求,尤其D4颗粒,很多有现货的商家都是抱货待涨,不愿意出货,后续有望继续上涨。

本周内存OEM市场报价,除4G容量不变,其它容量呈上涨态势,涨幅区间在1%-2%左右;D3板块,4G容量不变,8G容量下跌3%。

FLASH颗粒市场

FLASH Wafer本周128G/64G TLC,固带晶圆价格报至3.28/1.62美金左右, 原厂继续控货,晶圆市场现货不多。

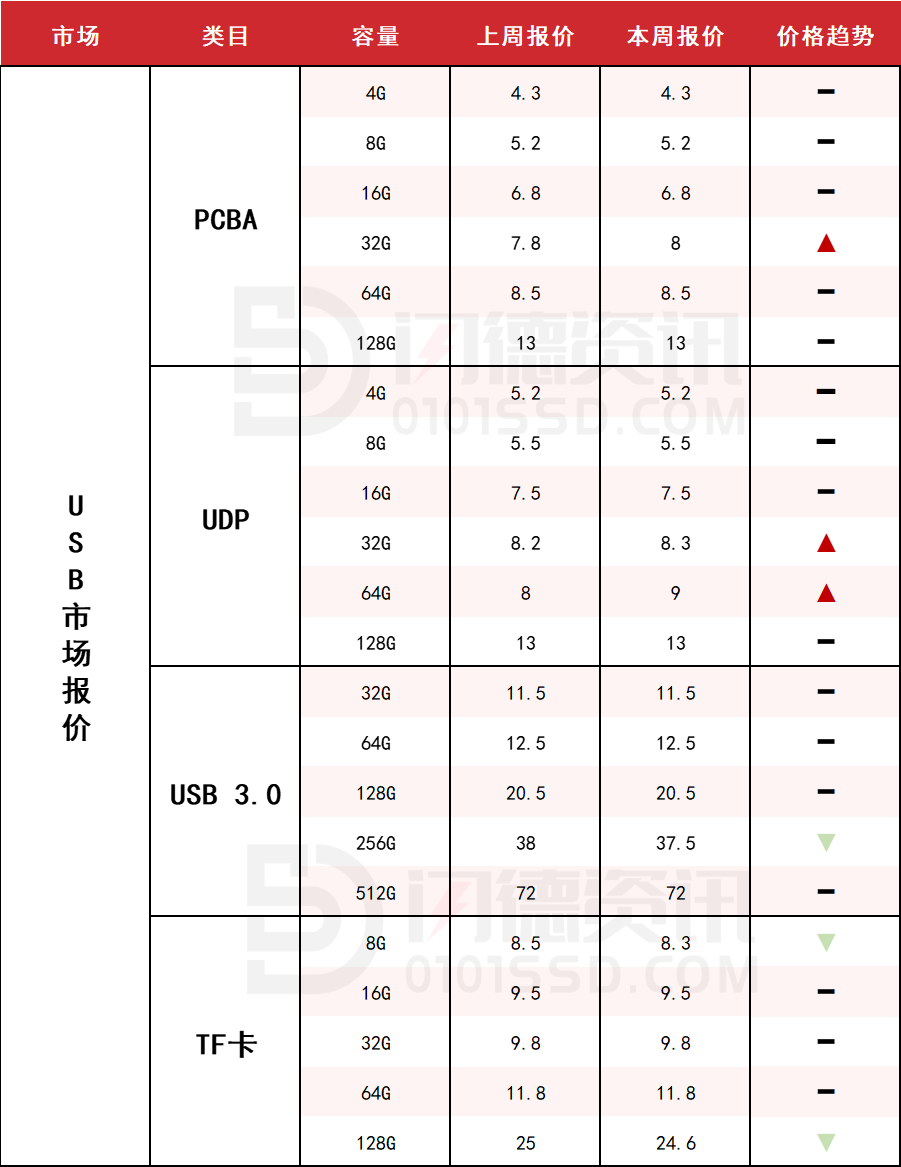

USB 2.0/USB 3.0/TF卡市场

本周需求好转,以32G为主的容量价格有上升的趋势,小容量变化不大,市场对单为主,9月进入传统消费旺季,加上原厂固带提价已经是板上钉钉的事情,渠道商对后市期望较大。

本周PCBA大致报价,除32G上涨3%左右,其它容量保持不变;

本周UDP大致报价,除32G和64G容量上涨在1%-12%区间,其它容量保持不变;

本周USB3.0市场大致报价,除256G容量下跌1%左右,其它容量保持不变;

本周TF卡市场大致报价,除8G和128G容量下跌2%左右,其它容量保持不变。

下周市场策略:边获利边跟进,留意需求变化!

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论