按往年的节奏,不管是消费电子市场还是存储市场,目前都应该是市场的旺季,虽然今年的行情表现已显然是旺季不旺,但各路消费类新品渐次发布的节奏未见明显改变。

新品带动,加之3天中秋连假休息缩减了交易规模,华强北赛格、中电万商汇、华强电子世界等市场也已陆续恢复正常营业;十一假期临近商家备货等因素拉动,本周存储市场出现回暖迹象,整体较先前明显稳了不少,整体呈现出跌速减缓、混夹部分回暖的局面。同期,台媒《钜亨网》也分析称模组现货价格「已近谷底」。

不过,需要注意的是,整体来看,当前市场的大趋势显然并没有改变,日媒《日经新闻网》就有注意到有不少企业出现降低更新办公用PC的情况,显然又指向不利于行情'>存储行情的方向。加之持续时间已久的PC、手机市场高库存的老大难问题,整体不容乐观。

长远而言,在上周三星和SK海力士两大原厂宣布要「逆周期投资」之后,美光日前也说要再建DRAM工厂,目标是将其DRAM产量的份额从当前的一成提高至两成五,似乎三大原厂都变得有「赌性」了,当然,换个说法也可以是「看准未来广阔的市场前景和需求」。不过,另一大原厂西数还是选了相对正常的方向,表示可能延后建设NAND晶圆厂的计划。

总结而言,短期行情的回暖已体现在报价数据上,机会显然有。但长远而言,也还是须要认清大趋势,正常流速获利即可,更多加注则要看好风险。

SSD固态市场

本周NVME大致报价,除2T容量下跌1%左右,其它容量保持不变;

OEM PCBA:100/165/340/850左右。

本周SATA 3.0市场报价,除240G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):48/78/160/315/700左右。

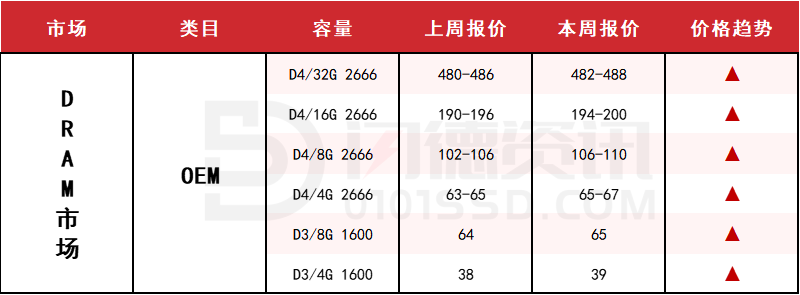

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在1%-4%左右;D3板块,所有容量呈上涨态势,涨幅区间在2%-3%左右。

D4 2666 32G:505-602

D4 2666 16G:220-298

D4 2666 8G:120-153

D4 2666 4G:72-118左右。

FLASH颗粒市场

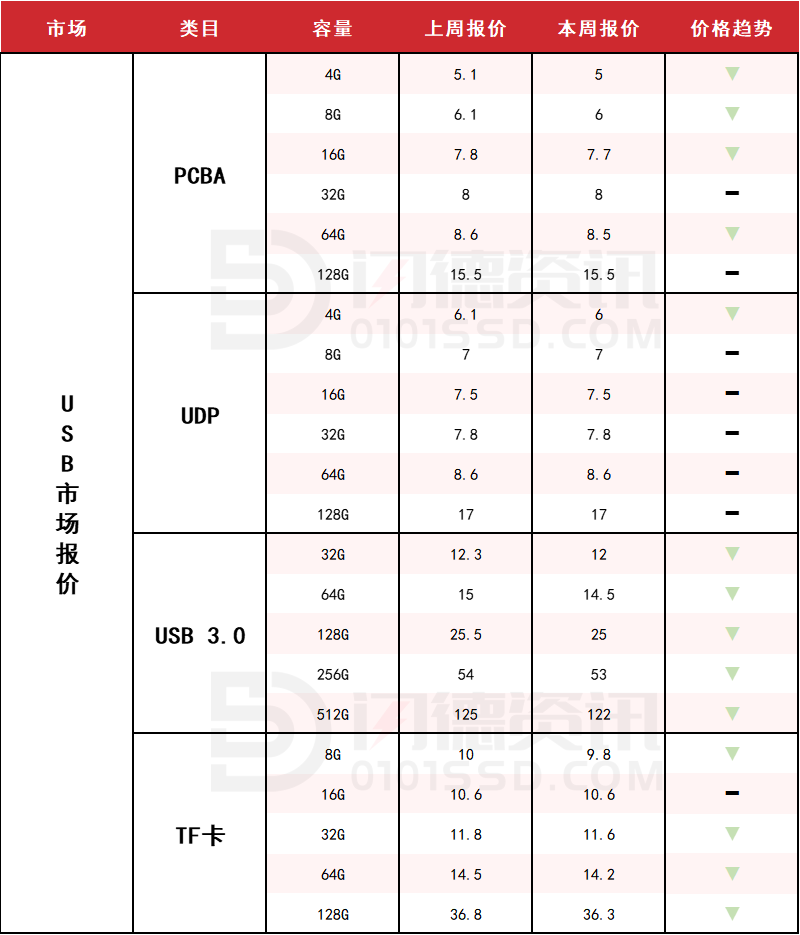

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,除32G和128G容量不变,其它容量呈下跌态势,涨幅区间在1%-2%左右;

本周UDP大致报价,除4G容量下跌2%左右,其它容量保持不变;

本周USB 3.0市场大致报价,所有容量呈下跌态势,跌幅区间在2%-3%左右;

本周TF卡市场大致报价,除16G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

18126200184

我的评论

最新评论