返校季的需求刺激还是挺明显,报告显示,8月国内PC消费市场销量年增超过1成。

不过显然,更值得注意的情况,完全不在于这1成的回升。据资深业内人士透露,近期东南亚市场出货猛增,特别是印度市场,短时间内出货需求暴涨至原先的多倍,令人咋舌。

据这位业界人士分析,短期暴增的需求,主要原因在于当前存储市场的价格已经来到了难得的低位,再叠加上当前的返校季,低容量领域,不管是SSD还是DDR,都出现了现货紧缺的情况。在长时间持续的行情下行影响下,业界多数商家都采取了低库存的保守策略,以至于面对突然到来的这种需求,完全没有足够的库存去满足。这可以视作国际「下沉市场」的一次需求暴发,受这种影响,OEM/ODM都出现了产能紧缺的情况,不过,品牌模组市场未见明显冲击,维持了些微的跌幅。

中长期而言,市场整体能见的趋势仍是下行。8月消费类PC销量年增1成的同时,是商用市场的近2成年减。也是在维持下行的中长期预期下,国内MLCC龙头之一的风华高科,将其高达450亿颗月产能的产能建置期延长了2年。而当前的市场寒意,8个月注销近3500家芯企(含相关)的数据则能更好地体现出来。

在这种预期下,台湾导致楼倒屋塌桥断的地震也难以显著扰动行情,当然,这背后很大程度也在于岛内相关企业多年来已为防地震针对性做了大量的软硬件准备。

近期同样不容忽视的影响因素还有汇率和国庆假期前的备货,前者已然破7,来到了7.09左右。

SSD固态市场

本周NVME大致报价,所有容量保持不变;

OEM PCBA:100/165/340/850左右。

本周SATA 3.0市场报价,除960G和2T容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):48/78/160/315/700左右。

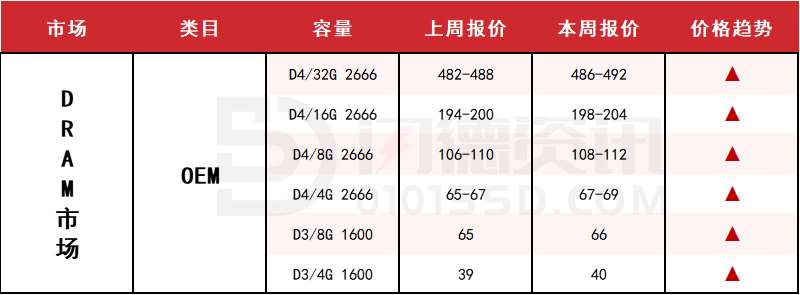

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在1%-3%左右;D3板块,所有容量呈上涨态势,涨幅区间在2%-3%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:505-600

D4 2666 16G:218-295

D4 2666 8G:120-152

D4 2666 4G:72-118左右。

FLASH颗粒市场

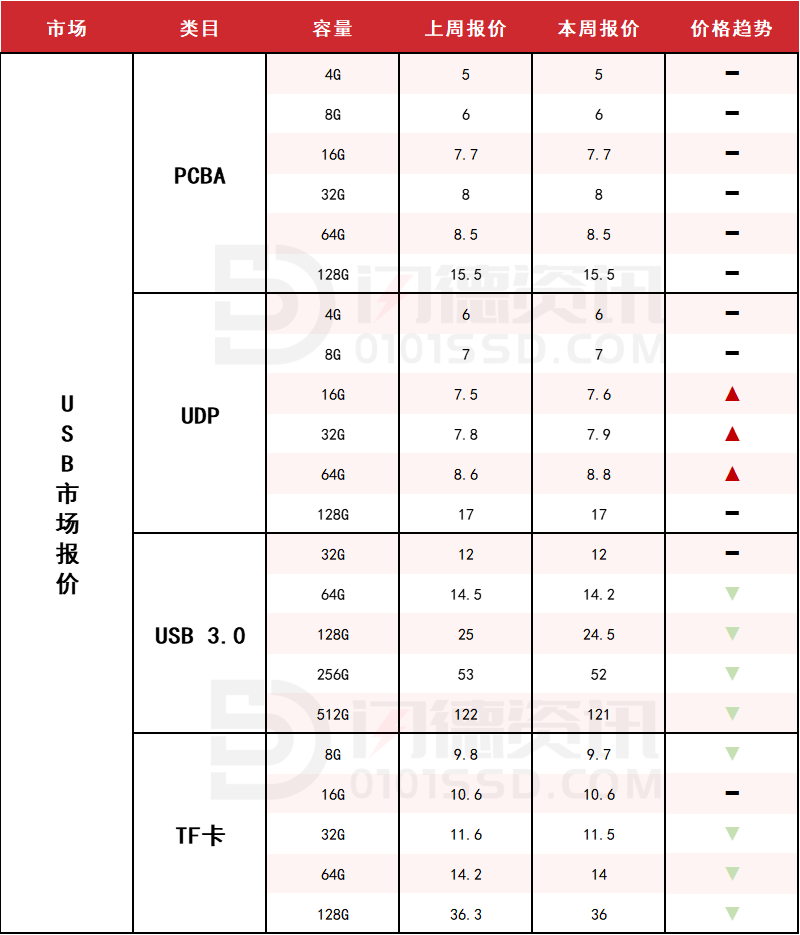

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,所有容量保持不变;

本周UDP大致报价,除4G、8G和128G容量不变,其它容量呈上涨态势,涨幅区间在1%-2%左右;

本周USB 3.0市场大致报价,除32G容量不变,其它容量呈下跌态势,跌幅区间在2%-3%左右;

本周TF卡市场大致报价,除16G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

18126200184

我的评论

最新评论