原本一年一次的618年中电商促销日活动,目前已演变成年中促销月了。本次虽有部分各地官方发放的消费券叠加参于,但从目前各端反馈的数据来看,对存储市场刺激整体有限,带动效果未能达到预期。

当前,受制于手机、PC两大消费终端需求疲软,砍单、减产时有发生。另外,委以重任的服务器市场也传出消息,针对新服务器平台延后采购的情况,先前因为供应链的问题,以及软件整合性,导致采购时间延后到明年的第一季。消息指出,新服务器更具有性价比与使用周期更长的特点,势必会给原有的供应链带来更大的影响。有业内人士综合表示,目前行业库存高位,仍以消化为主,行情短期难有好转,依旧维持缓跌走势。

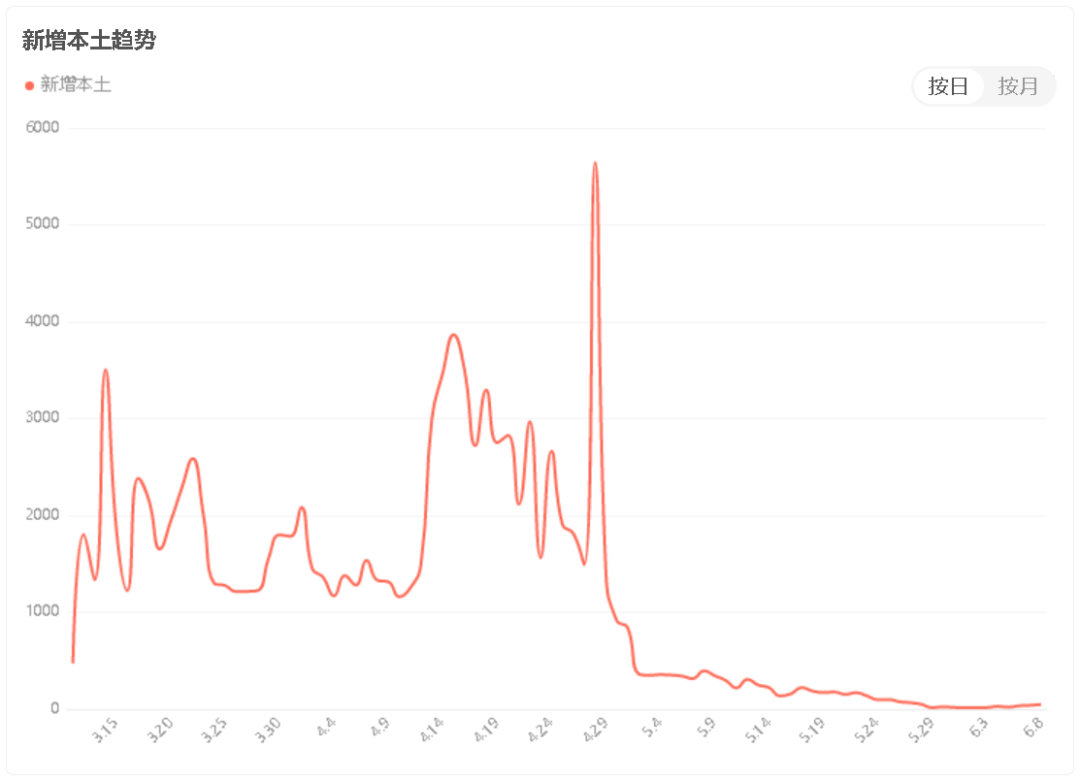

好消息在于,已困扰各行各业数月之久的疫情,至少从数据上来看,已走出了越来越明确的渐熄趋势。

3月以来,全国每日新冠新增确诊病例数字曲线

数月以来,疫情几乎是困扰多个行业最大的因素。受疫情影响,各地先后采取了严厉的封控、检测等措施应对。而这些措施之下,各行各业的生产、运输、销售……几乎全环节都受到不小的打击。经济受伤之下,无论是产业链还是终端消费端,需求也显著疲软下来。

如今,疫情渐熄,产业链各环节乃至消费端,才能在一个正常的基础环境之中,重新追逐本属于我们的繁荣。

回到存储行业。存储行业自身,似乎业已陷入内卷漩涡,上下游脱钩严重,分化较大,消费级市场产品更是乱象丛生。部分商家为此不惜断路求存,越难越乱,越乱越烂。再一次呼吁,困难总会过去,如今疫情熄火的曙光已现,大家多一些底限,维护好我们这个行业(皮先存留,毛才有得附嘛),好品质才能迎未来,才能赢回原属于我们的繁荣。

SSD固态市场

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在1%-8%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):65/105/195/375/810左右。

本周SATA3.0市场报价,除120G容量不变,其它容量呈下跌态势,跌幅区间在1%-4%左右;

OEM PCBA:135/235/410/910左右。

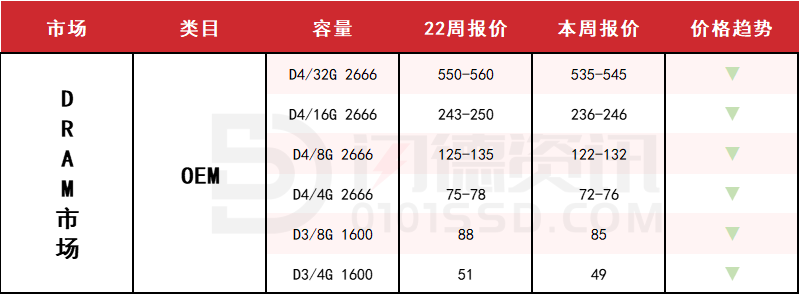

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在2%-3%左右。D3板块,所有容量呈下跌态势,跌幅区间在3%-4%左右。

FLASH颗粒市场

市场需求较少,品质混乱,价格持续缓跌。WAFER依旧倒挂,贸易商观望,拿货意愿很差,基本上都是消化库存为主.。原厂GOOD DIE货已到货,价格差距较大,实际需求很少,主要用于高阶PCIE产品。工厂与贸易商对单拿货,暂无库存意愿。主流型号以N38与OT25为主!

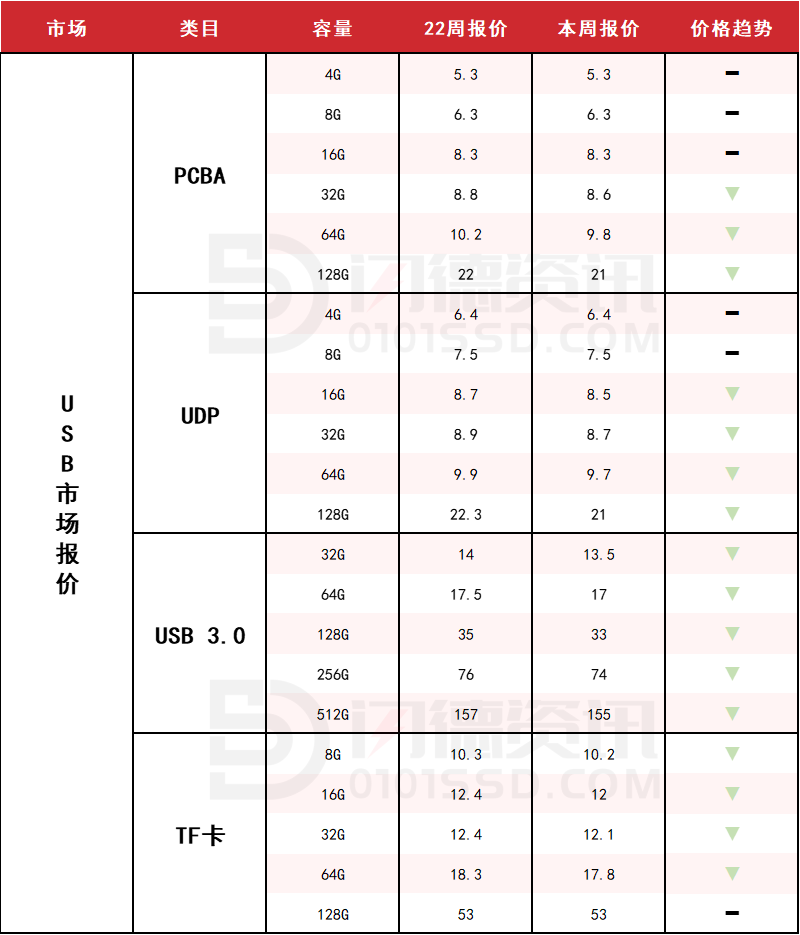

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,除4G、8G和64G容量不变,其它容量呈下跌态势,跌幅区间在2%-5%左右;

本周UDP大致报价,除4G和8G容量不变,其它容量呈下跌态势,跌幅区间在2%-6%左右;

本周USB3.0市场大致报价,所有容量呈下跌态势,跌幅区间在1%-6%左右;

本周TF卡市场大致报价,除128G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右。

下周市场预测:加快流速,轻库存,观望为宜!

18126200184

我的评论

最新评论