如今半导体行业似乎陷入了一个怪圈中,一边是核心代工厂和部分国际厂商努力扩产,高喊上涨。另一边则是渐起的「芯片产能过剩」预警,警声起伏,使得半导体行业更加扑朔迷离。存储相关行业更是突出!综合目前的各方公开消息,大致可以绘出这样一幅图景:缺芯依旧是行业现状,只不过与此前的情况有所不同,更多呈现的是结构性短缺,如车规、工业级控制芯片等就依然短缺。

在全球如今高通胀的当下,对于以消费类电子产品为导向的存储芯片,需求持续下滑,供过于求就越发突显。市场规律,供不应求则涨,供过于求则跌,无可厚非。然而近期,行业内传出消息,面对当前行情窘境,为保流速,个别商家开始极端操作,宁可累死自己,也要卷死别人。虽然看似玩笑,而实际对整个行业的发展是极其危险的。

行情持续向下的时期,这种现象的出现虽可以理解,但多少让人无奈。不过,本周有几个值得注意的消息,也带来了一些供需改善的曙光。

主要开发沉积和蚀刻设的半导体设备制造商TES(Technology Engine of Science)供货包括三星、SK海力士等存储原厂。本周,TES表示,存储原厂在持续下行的行情下,在新产能投资方面表现很保守,为此,TES预计,内存的供需状况将从2022年第四季度开始改善。

在本周走向高潮,也在本周达成初步协议而结束的韩国卡车司机大罢工事件,则显著扰乱了包括半导体生产生产原物料在内的供应链运作。业界媒体一度警告,事件或冲击三星西安NAND厂生产。

不过短期而言,存储行业还有不少情况值得警惕。目前,许多存储相关配套行业都开始面临生存警戒,包括封装测试、生产代工都出现不同状况,要么无单可做,要么亏损白做,陷入内卷漩涡。有业界友人就此表示,凭实力亏损可以,切不可以次充好损害行业。

行业供大于求的现状,市场已逐步体现,供需拐点具体也不知何时将至。面对当前的危机,闪德君认为,应及时调整库存和产品线,优化设备,才能更好应对未来市场需求的来临!

SSD固态市场

本周国内市场需求略有回温,但产品分化日趋严重,整体价格仍保持下滑,市场已陷入深度内损中。品牌间差异化扩大,正常流水,少库存,单对单操作。

OEM PCBA:130/230/400/900左右。

本周SATA 3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):63/102/192/370/800左右。

DRAM内存市场

本周DRAM市场依旧处于小幅慢跌状态,整体需求还是较差。趋势不乐观,货源较多,颗粒已进入杀价模式。加快流速,对单操作,轻库存,多看少动!

D3板块,所有容量呈下跌态势,跌幅区间在1%-2%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:540-635

D4 2666 16G:245-320

D4 2666 8G:125-165

D4 2666 4G:75-122左右。

FLASH颗粒市场

市场货源较多,品质混乱,价格持续杀跌。WAFER依旧倒挂,贸易商观望,做货意愿很差,都是消化库存为主。原厂GOOD DIE货已到货,出货压力增加。工厂与贸易商都是对单拿货,暂无库存意愿。主流型号以N38与OT25为主!

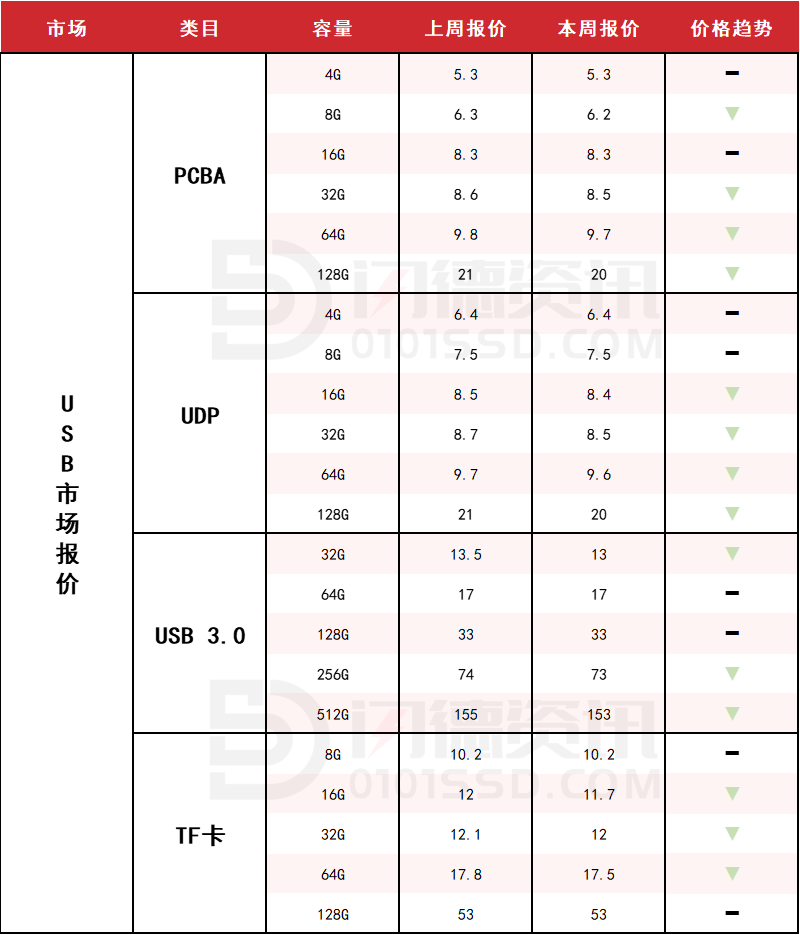

USB 2.0/USB 3.0/TF卡市场

整体市场需求依旧无改善,供大于求,工厂订单较少,都是同行间相互内耗,当前现状难改。2.0半成品依旧维持微跌状态,续创新低。3.0部分受固态市场影响价格持续下探,供应有增无减,压力持续。TF卡需求不理想,价格回落。短期还是保持流速,低库存,观望为宜!

本周UDP大致报价,除4G和8G容量不变,其它容量呈下跌态势,跌幅区间在1%-5%左右;

本周USB3.0市场大致报价,除64G和128G容量不变,所有容量呈下跌态势,跌幅区间在1%-5%左右;

本周TF卡市场大致报价,除8G和128G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右。

下周市场预测:供大于求,加快流速,少库存,观望为宜!

所刊原创内容版权归【闪德资讯】所有,

欢迎转发分享,如需转载,请标明来源。

18126200184

我的评论

最新评论