据闪德资讯获悉,Counterpoint Research最新报告显示,2026年第一季度全球DRAM市场营收达到970亿美元,环比增长80%、同比大增260%,创下历史新高。市场爆发主要受AI需求、存储价格上涨,以及HBM与LPDDR5在AI数据中心中的渗透率提升带动。

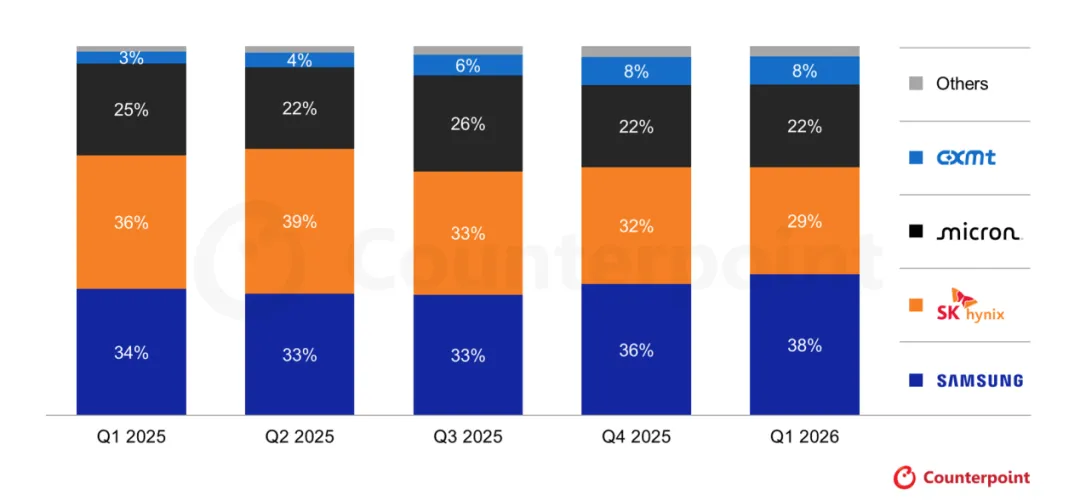

从厂商排名来看,三星以38%的市场份额继续稳居全球第一,进一步拉开与SK海力士的差距;SK海力士市占率为29%,美光则以22%排名第三,并持续扩充产能以争夺更多市场份额。

进入2026年第二季度,全球存储市场延续“超级周期”,供需紧张状态仍未缓解。

根据Counterpoint的月度内存价格追踪报告,DRAM平均价格持续上涨。预计2026年第二季度价格将环比上涨50%(包括HBM和普通DRAM),预示着又一个价格大幅上涨的季度即将到来。

另一调研公司Sigmaintell预测,二季度存储价格继续大幅上行。

二季度,以LPDDR4X、LPDDR5X 为主的消费电子DRAM合约价延续强劲的上涨态势,在消费电子端,手机应用端DRAM合约价环比上涨约90%,而DDR4合约价涨幅比一季度趋缓,但涨幅仍高达约50%。

业内分析认为,目前消费电子市场需求出现明显分化。中高端产品因AI功能与性能需求提升,存储规格难以下调,DRAM需求保持刚性;但低端市场对价格高度敏感,涨价已明显抑制需求。

供应端方面,高附加值AI内存产品量产后,先进工艺进一步压缩普通消费DRAM产能。

同时,原厂库存处于历史低位,新增产能有限,并且在产能分配上优先满足AI客户的需求,使得消费端DRAM的供应进一步收紧。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论