本周存储市场的核心关键词依然是“涨价”。

从市场情况来看,目前DRAM与NAND市场均存在明显供需缺口,供应商与渠道库存低于平均水位,整体供应依然偏紧。

尽管DDR5与LPDDR5价格自去年第四季度以来已经大幅反弹,SK海力士仍表示,今年的合约订单几乎不存在重新议价的空间,公司目标是维持与去年相近的盈利水平。

希捷高层也指出,随着AI与数据中心需求持续增长,内存价格上涨可能成为未来几年“新常态”。

机构预测美光2026财年第一季度DRAM合约价格可能上涨约100%,第二季度环比涨幅或超过30%。

目前PC、智能手机等设备使用的DRAM约每GB 3美元,而数据中心HBM4已高达每GB 22美元,高端AI存储价值显著提升。

在模组厂方面,威刚董事长陈立白表示,今年存储市场在卖方市场主导下,无论DRAM还是NAND Flash,都难以出现供过于求的局面,整体市场仍将维持供不应求。

广颖认为,内存市场仍供给偏紧,只要能取得原厂颗粒,产品销售基本无虞,目前企业库存维持在一季以上。同时,部分原厂减少DDR4供应,工控客户积极向模组厂寻求稳定货源。

针对近期DRAM现货价格短期回调,创见指出,这仅为阶段性修正,整体供需偏紧格局未变。

在终端市场中,上涨的存储成本正进一步向成品价格传导。

小米、OPPO等品牌自3月起上调部分机型售价,中高端机型涨幅超过2000元。业内认为,若内存价格持续高位,2026年中国手机市场可能出现一年内多次调价。

受存储价格上涨带动,PC厂商整体业绩表现亮眼。苹果也已上调MacBook售价,新一代产品最高涨幅达到400美元。

华硕管理层表示,由于原厂产能扩张缓慢,新产能最快要到2027年底才释放,公司正与供应商洽谈3至5年MOU锁定材料价格,未来终端产品价格仍可能进一步上涨。

在各类存储产品上,本周SSD市场价格持续大幅上涨,但需求表现一般,大容量产品销售承压,市场容量结构被迫下探。

DRAM市场价格小幅上行,现货维持高位,但成品成交低迷,消费端普遍通过降级配置应对高价,整体市场情绪谨慎。

Flash Wafer合约价保持稳定,现货持续走高,部分规格缺货明显,资金压力加剧,价格上涨趋势仍在延续。

USB与TF卡市场价格全面上涨,原厂控产、现货推高成本,终端按需采购,库存谨慎维持短单模式。

总体来看,本周存储市场受供需紧张、AI及数据中心需求拉动、原厂控产等多重因素影响,价格普遍维持高位甚至继续上涨。

尽管终端与消费市场对价格敏感,但存储器作为核心零部件,其紧缺性使得整体市场对涨价仍具一定承受度,部分厂商甚至会在现货市场高价采购存储器,以确保产品的按期出货,短期内预计涨价趋势难以逆转。

注意:近期市场价格波动较快,以实际成交价格为准。

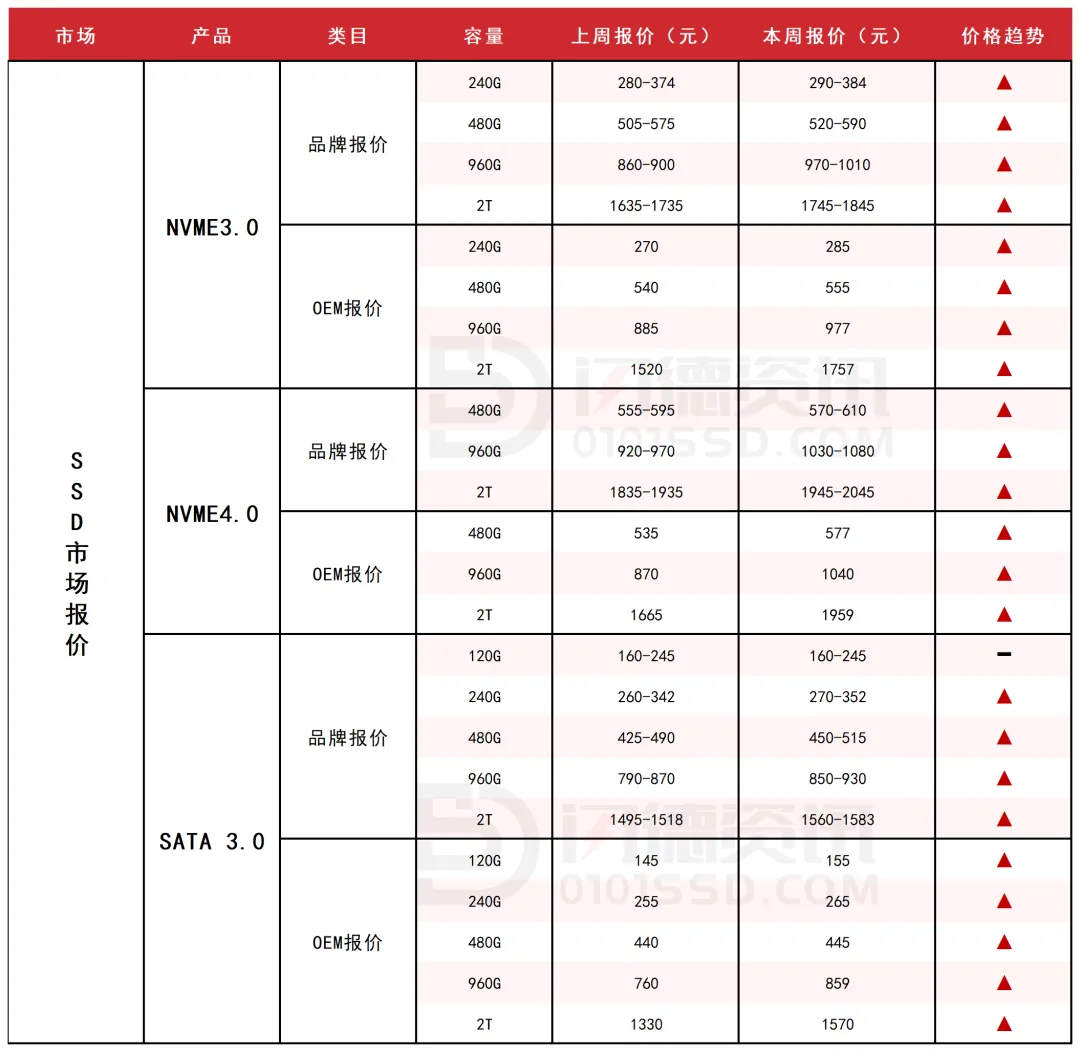

SSD固态市场

本周SSD市场仍在全面大幅上涨,实际需求一般,终端成交价难以完全覆盖持续上涨的进货成本,渠道利润被严重挤压,尤其是1TB以上大容量产品。

大厂手中有较为充足的库存,但中小厂商供应紧张,许多小型厂商只能通过现货市场来采购,但现货市场不仅价格高,更面临无货可拿的困境。

而品牌商则通过促销活动应对市场需求的变化,但高价趋势可能会限制促销效果。

在成本的压力下,早期1TB容量为市场主流,现512G被迫成为主流,甚至降至更低,只能将就用。

本周NVME3.0大致报价,所有容量呈上涨态势,涨幅区间在3%-13%左右。

本周NVME4.0大致报价,所有容量呈上涨态势,涨幅区间在3%-12%左右。

本周SATA3.0市场报价,除120G容量不变,其它容量呈上涨态势,涨幅区间在4%-8%左右。

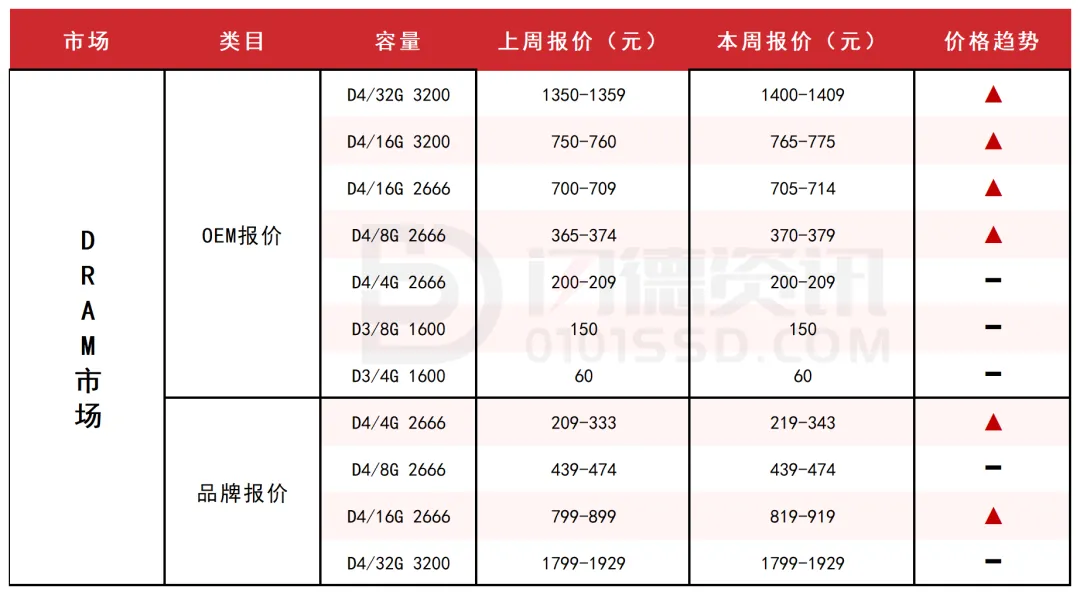

DRAM内存市场

本周DRAM市场价格保持稳定小涨趋势,现货颗粒报价依然维持高位,但成品条交易量却不太理想,较多客户对目前价格难以承受,消费端装机市场有些不得不通过降级方式进行调整,原本配置高容高频转向低容来获取订单。

原厂依旧维持控产策略,由于市场需求疲软,部分规格的库存消化速度较慢,整体市场情绪趋于谨慎。

随着Q2采购季节临近,DRAM价格或将出现小幅波动,但整体市场仍需关注消费端对降级调整的接受度,尤其是在装机市场的恢复趋势。

本周内存OEM市场报价,D4板块,除4G2666容量不变,其它容量呈上涨态势,涨幅区间在1%-4%左右;

D3板块,所有容量保持不变。

FLASH颗粒市场

本周Flash Wafer合约价仍保持稳定,原厂暂未大幅调整,但现货市场持续上涨,特别是TLC Wafer。现货价已明显高于合约价,贸易商抢货明显。

原厂端依旧保持控产,消费市场供应偏紧。据市场反馈2026年NAND闪存的全部产能实际上已经售罄,以及超大规模云厂商签订多年长约,导致市场出现想买现货,但原厂不给量的情况。

而部分规格结构性缺货,预计 2026年MLC产能可能下降40%以上。目前NAND价格进入上升周期,随着Q2谈判临近,现货市场仍将维持紧张态势,价格可能继续上涨。

目前市场资金面处于瓶颈期,需留意外围资金流向变化。

USB市场

本周USB市场价格普遍上涨,原厂延续控产策略,晶圆端现货价持续拉涨,下游被动上调价格。

TF卡市场价格全线上涨,询价积极,特别中小容量涨幅反而更高,成熟制程Flash产能持续萎缩,终端成品将面临新一轮涨价压力。

现货市场涨幅过快,超过终端品牌商的消化能力,采购端基本维持急单、短单模式,按需采购,避免建立高价库存。

本周PCBA大致报价,除64G容量不变,其它容量呈上涨态势,涨幅区间在13%-24%左右。

本周UDP大致报价,所有容量呈上涨态势,涨幅区间在25%-54%左右。

本周TF卡市场大致报价,所有容量呈上涨态势,涨幅区间在18%-41%左右。

下周市场策略:保持关注,适当库存

18126200184

我的评论

最新评论