TechInsights发布关于2025年存储市场的最新展望。

存储器市场包括DRAM和NAND,预计2025年将实现显著增长,这主要得益于AI及相关技术的加速采用。

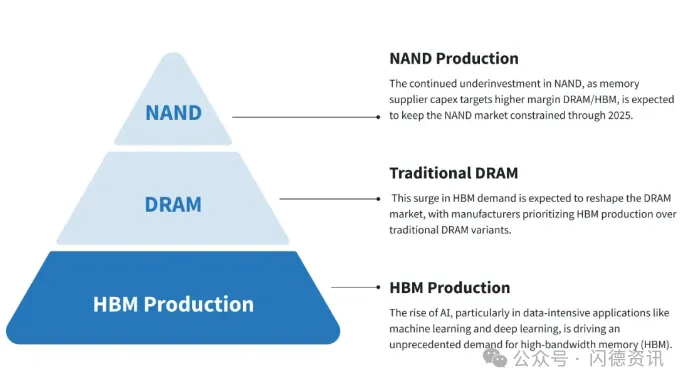

AI持续推动对HBM的关注

随着AI的兴起,特别是在机器学习和深度学习等数据密集型应用中,对HBM的需求空前高涨。

预计HBM出货量将同比增长70%,因为数据中心和AI处理器越来越多地依赖这种类型的存储器来处理低延迟的大量数据。

HBM需求的激增预计将重塑DRAM市场,制造商将优先生产HBM,而不是传统的DRAM产品。

随着AI继续渗透,对大容量SSD的需求也在上升。

这对于需要大量数据存储和快速检索时间的AI工作负载尤其如此。

因此,预计QLC NAND技术的采用率将增加,该技术以较低的成本提供更高的密度。

尽管QLC SSD的写入速度比其他NAND类型慢,但由于成本效益和适合AI驱动的数据存储需求,它们将获得更多青睐。

预计数据中心NAND bit 需求增长继2024年约70%的爆炸性增长之后,将在2025年超过30%。

资本支出投资大幅转向DRAM和HBM

受AI应用激增的推动,资本支出越来越多地流向DRAM,特别是HBM。

随着制造商扩大产能以满足日益增长的需求,DRAM资本支出预计将同比增长近20%。

然而,这一转变导致对NAND生产的投资极少,可能在市场上造成潜在的供应瓶颈。

NAND领域的盈利能力持续改善,这可能会在2026年重新点燃投资热情。

边缘AI崭露头角,但2026年才会产生显著影响

边缘AI将AI处理功能更接近智能手机和PC等设备的数据源,预计将在2025年进入市场。

然而全面影响要到2026年才会显现。

具有真正设备端AI功能的设备预计2025年底推出,但销量可能不足以立即影响存储器市场。

真正的转变应该发生在2026年,随着边缘AI变得更加普及,将推动对适合这些新功能的内存解决方案的需求。

数据中心AI重点延迟了传统服务器更换周期

对AI驱动的数据中心的关注导致传统服务器基础设施的更换周期延迟。

许多企业正在将资源转移到升级AI能力上,导致传统服务器需要更新。

虽然这种延迟在短期内可能是可控的,但在某个时候,这些服务器将需要更新,这可能会推动DRAM和NAND需求的突然激增。

这种延迟的更换周期一旦发生时,可能会推动存储器需求显著增加。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论