上两周我们有讲了镁光,三星对行情的一个趋势分析,符合慧荣科技对第三季度将出现反转现象的说法,除了铠侠存储一直以任天堂和索尼大客户的订单需求为主外,SK海力士似乎没有表明态度的消息,但据调查,其实只是换了一个方式表现。

据韩媒消息,由于半导体市场的恶化,SK海力士销售额下降,导致纳税、股息和捐赠活动减少,而且SK 海力士由于工厂的扩张和产量的增加,温室气体的排放和电力的使用增加,为环境部门带来了负面影响。

这无疑说明了SK海力士最近的重心都放在了扩建产线和增加产能上,依旧是表明SK海力士是看好第三季度的。

镁光、三星和SK 海力士的江湖地位——D3

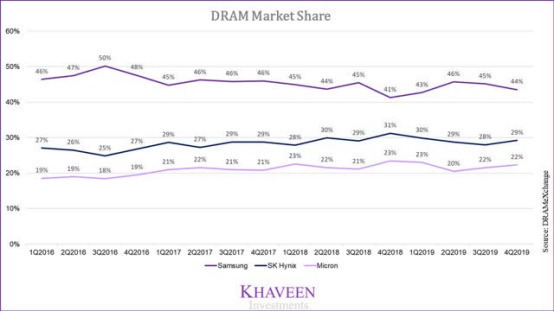

DRAM市场由三星,SK海力士和美光组成的寡头垄断,所以市场基本上都是以原厂作为风向标,原厂的动作都预示着行情的涨跌。

例如,2019年可谓是吃草的一年,由于需求供应失衡导致供应过剩,市场出现严重的低迷,比以往心酸略显沉重,但是后面,由于疫情也迎来了一波暴涨,人们在家中进行远程工作和虚拟学习,导致服务器和PC中的DRAM的需求激增。

DRAM是半导体市场中占比大于NAND flash,而这款产品基本被三大巨头垄断:三星、镁光、SK海力士,总共占了95%的市场份额,这3家公司被业界称为“ DRAM Trio”或“ D3”。

DRAM垄断

与所有半导体产品一样,少数公司倾向于控制特定产品的多数市场份额,DRAM也不例外。2009年,有10家公司;镁光,三星,海力士,英飞凌,NEC,日立,三菱,东芝,尔必达和Nanya控制着DRAM市场。

为了稳定收入,这些公司试图固定彼此之间的DRAM价格,。但是,欧盟委员会进行了干预于2010年采用类似卡特尔的作法,并对这些公司处以总计3.31亿欧元的罚款。尽管出于善意,但这导致许多公司退出市场,从而允许市场上的更多整合,这也导致了D3的崛起。

经过漫长的经营,D3已经成长为最大的半导体公司。三星是全球最大的半导体公司,2019年的收入为757亿美元、SK海力士以362亿美元排名第四,镁光以309亿美元排名第五。镁光公司总部位于美国,三星和SK海力士总部位于韩国。

D3不仅在DRAM存储器中占据主导地位,也是NAND市场中的三大厂商,尽管在这一领域的公司略多一些。

对于下半年需求

镁光在美国的市场占有率更高。在镁光最近的电话会议中,首席执行官Sanjay Mehrotra在第二季度财报电话会议上表示,数据中心和个人计算机的内存需求仍然保持强劲。他表示,该公司已将其生产线转移到生产更多以数据为中心的产品,而不是智能手机,因为预计对消费电子产品的需求会受到影响。

三星业务较多,除了消费电子类,它还有智能手机板块。由于对服务器和PC的需求强劲,三星最近的收入也显示出其内存领域的改善。虽然该公司表示他们正在将生产重点转移到服务器上,但预计智能手机在2020年下半年的曝光率仍将保持强劲,这十分有利于手机存储的市场需求。

SK海力士第一季度的DRAM 出货量下降了4%,但平均售价却增长了3%,这得益于对服务器客户的强劲需求,抵消了疲弱的移动需求。但是重点SK海力士还是很看好手机存储板块,SK海力士管理层还确认,今年将继续将其部分产能转移至CMOS传感器。

总结:先不论最近中美贸易战事如何,以三大原厂的动作来看,第三季度将迎来一波需求,但具体操作如何?保持关注闪德每周周评,为你剖析市场走向!

扫一扫,获取最新资讯!

18126200184

我的评论

最新评论