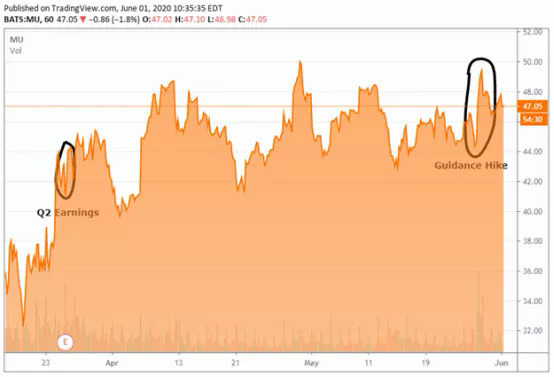

上周的合约价上涨可以带来一些短期价格上涨。尽管现货价格下降,但镁光公司首席执行官表示价格趋势有所上升。中美之间的贸易紧张局势可能会影响镁光最大客户之一的华为。

上周镁光上调了第三季展望,导致镁光股票大涨,那么后面几周镁光也会有不错的表现才对,但是出现了一个变数,没错,华为。

资料来源:Seeking Alpha-MU

此前,镁光在三月公布了自己的收益时,还是保持中立的位置,所以依旧为客户(华为)供货,当时镁光表示,随着OEM客户积压的供应担忧,应该会在短期内提振镁光的业务。

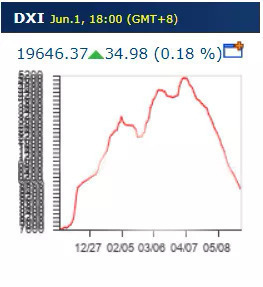

DRAM和NAND定价趋势

镁光营收主要在DRAM和NAND方面,根根据镁光Q1报告,上一季度DRAM占收入的64%,而NAND占32%。由于DRAM收入是NAND的两倍,因此认为价格是衡量公司业绩的最重要指标。收益杠杆在很大程度上受到定价的影响。

在下面的图表中,可以看到自4月以来,现货价格一直处于下降趋势。目前,价格与我们在2019年底看到的价格非常相似。疲软的价格可能意味着库存积压的额外需求开始减少,这当然对镁光不利。

可能是,在今年的前几个月中,OEM争先恐后地确保了当年的库存,而一旦获得库存,需求就会下降。至少这就是价格趋势所暗示的。最重要的是,如果OEM对其未来销售的看法发生变化,那也将进一步影响定价。

但是,该图仅告诉我们有关现货价格的信息。美光得益于比现货市场更先进的增值产品。这就是为什么DXI(一种指数,类似股市指数)可能会下降而Micron仍会提高其引导价(镁光对后期市场的展望表现在股市的标价上)的原因。他们的首席执行官上周在2020年伯恩斯坦战略决策会议上对定价非常乐观。

关于定价,CEO Sanjay Mehrotra表示:需求当然受到了COVID环境的影响。但是可以肯定的是,与我们纳入指导的假设相比,定价在行业中更为有利。因此,我们刚刚为Q3提供的修订指南确实表明,与我们当时在指南中建立的保守性相比,我们在供应方面的执行力持续强劲行业中健康的定价环境。

这些评论是乐观的。似乎他们期望NAND和DRAM的环境比实际情况更具挑战性。

中国的紧张局势与华为的担忧

目前,华为就像被乌云笼罩。中美之间的紧张局势可能会在今年的某个时候对镁光的股票造成压力。

从镁光2019年的营收中华为占镁光总收入的12%可以看出,毋庸置疑,华为是镁光的重要客户。

而去年5月,美国商务部将华为列入对某些美国商品和产品供应有限制的公司列表。镁光设法获得许可证,使他们无论如何都可以不受出口管理法规的约束而销售产品。

但是,如果紧张局势升级,可以撤销许可证,并可以采取针对华为和中国的进一步措施。如果是这样,这将给镁光带来风险。不知道大家对华为是否成为镁光营运好坏标准有什么想法呢?还是说镁光无法进口DRAM和NAND到中国地区会带来怎样的趋势?欢迎评论区发表你的看点。

扫一扫,获取最新资讯!

18126200184

我的评论

最新评论