不久前,「缺芯」还是主要的声音,各类芯片爆炒几百乃至几千倍的新闻时常能看到,芯片交期进一步拉长的消息也一次次走进我们的视线,然而,过剩的隐忧,似乎突然间就刮成风了……

据台媒中时新闻网消息,知名台系IC设计大厂联发科今日盘中股价失守600元(新台币,下同)大关,最低达597元,相较去年底,市值大跌49%至0.96万亿元。联发科股价腰斩的表现并不是特例。

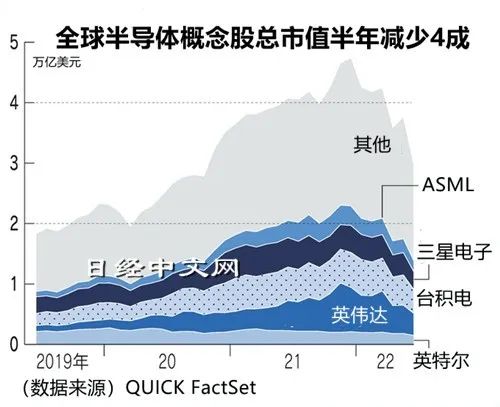

据《日经新闻》援引QUICK FactSet资料指出,全球主要40家半导体相关企业的市值,截至7月1日为3万亿美元,与2021年底相比已减少近1.8万亿美元,降幅高达4成。其中,联发科、英伟达、英飞凌、应用材料、东京电子等企业市值萎缩幅度尤甚,涉及区域包括台、美、德(欧)、日等多个重点区域。

图片引自日经中文网

市值大幅萎缩的同时,是供应过剩的强风。来自英国市调机构Omdia的南川明警告,除了最尖端的芯片外,市场将陷入供应过剩,「比IT泡沫更为严重,台积电等业界前3之外,将出现盈利恶化,重组或将拉开序幕」。

如南川明所言,半导体的供应过剩问题曾是2000年IT泡沫破裂的重要触发因素,当时的供给端被视为原因所在,分析表示,当时供给端押注技术创新,产能过剩。此次过剩危机被归咎疫情、战争和通胀等因素导致的需求迅速变化。南川明表示,「生产可以控制,但需求难以控制」。

分析指出,繁荣时期,半导体需求直线式增加,而产能受限客观规律只能阶梯式增长,重复下单情况会因此激增,表现为「假需求」。而后,各种原因所致的需求下降,「意料之外的库存」就将膨胀。在各大企业相继启动了巨额的设备投资计划/行动之际,多种原因刺激之下,手机和PC等耐用的消费电子产品的需求显著减退,半导体需求也因此已急踩刹车。

野村证券分析认为,2023年全球半导体营业收入将比2022年减少0.5%,但根据经济情况,降幅有可能达到「1.5左右到1.9%」。对生产计划的误读等导致的汽车产业芯片短缺也有可能迟早趋于缓解。

韩国的半导体出口额占其总出口额的2成,其6月出口额仅较上年同期增长5.4%,创19个月以来最低增速。

美国著名投资者Michael Burry因做空次贷泡沫而闻名,他将问题指向「长鞭效应(bullwhip effect)」——需求信息从需求端传到供给端的过程中不断放大的现象。他指出,「需求结构发生变化,『硅周期』已经消失」,只要出现这种论调,就会转向萧条,这是半导体的历史。

美光6月30日也发声明指出,「最近行业的需求状况正在走弱」,为此,美国股票市场上的半导体概念股7月1日全面下跌。

为应对过剩,日本高科技企业似乎已启动产能压缩。日本经济产业省数据显示,电子零件和器件工业的生产指数(经季节性因素调整后)5月为107.1,较4月下降3.8%。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论