Covid-19大流行在2020年第一季度使企业存储收入下降,但华为,Pure Storage和IBM与趋势背道而驰,收入增长。

最新版本的IDC全球企业存储系统季度追踪报告显示,该季度已交付的总存储容量同比下降18.1%,至92.7EB。

IDC研究经理塞巴斯蒂安·拉加纳(Sebastian Lagana)发表语录:“第一季度,由于全球企业的运营受到全球大流行的影响,外部OEM市场面临严峻的阻力。ODM借助超大规模生产者增加的支出再次创造了增长,我们预计需求将在2020年上半年保持稳定。”

92.7EB的总存储容量包括服务器SAN,ODM(原始设计制造商)向亚马逊和Facebook等超大规模销售商以及OEM向企业外部存储市场的销售。

ODM出货量下降20.2%至54.8EB,但收入增长6.9%至49亿美元。企业外部存储则相反。运力增长了3%,但收入下降了8.2%,至65亿美元。

全闪存阵列(AFA)市场总额创造了28亿美元的收入,增长了0.4%。混合闪存阵列(HFA磁盘+固态硬盘)市场产生了25亿美元,下降了11.5%。一位业内人士告诉我们,企业外部存储市场的磁盘阵列部分下降了18%。

供应商编号

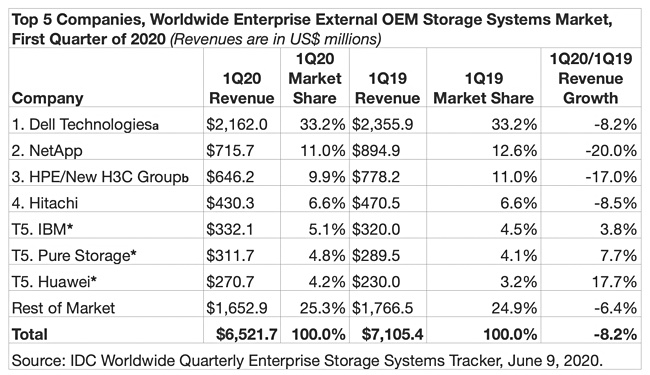

IDC的一份表格比较了2020年和2019年第一季度,各供应商的命运差异很大:

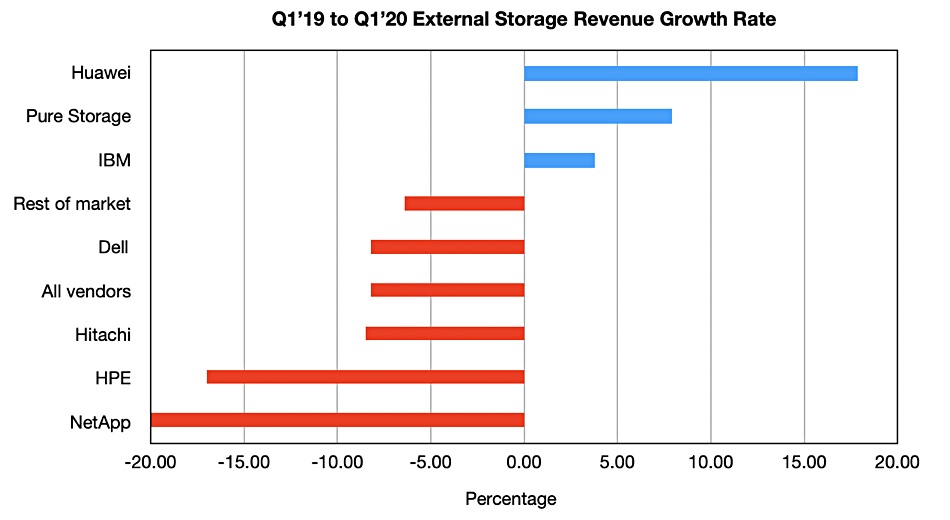

戴尔继续在收入和市场份额中占据主导地位,但收入下降了8.2%,与市场保持一致。我们绘制了供应商收入增长率的图表,以显示差异:

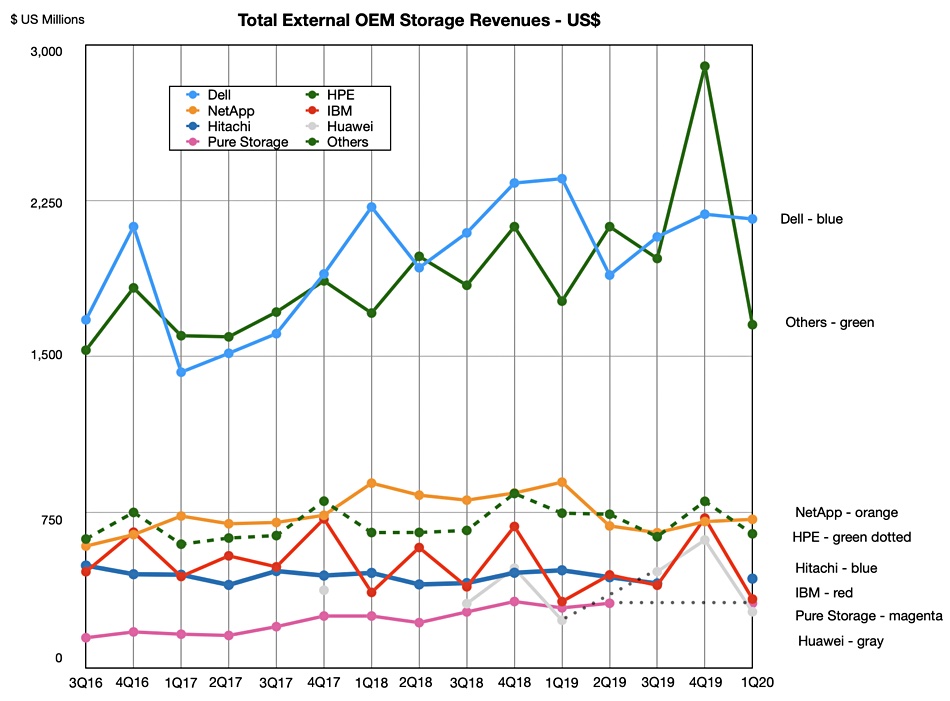

这些变化重要吗?毕竟,多年来的收入增长差异很小,随着时间的推移几乎没有实质性影响,IDC Storage Tracker过去15个季度的企业存储供应商收入图表清楚地表明了这一点。

自2016年第三季度以来,企业外部存储供应商通过IDC的存储跟踪器获得的收入

供应商职位

戴尔仍然遥遥领先。Covid-19导致市场下跌,但IBM经历了3.8%的增长,这是由于大型机更新周期吸引了高端DS8800销售。

华为的收入增长最快,增长了17.7%。它已跻身IDC的前五名供应商名单之列,并且显示出比Pure更跳跃的曲线。

HPE和NetApp与Hitachi和IBM定期交换职位。这意味着最新数据并未表明这些供应商的职位发生了实质性变化。

它也不会对Pure Storage产生太大的影响,增长率达到7.7%。在最新的Storage Tracker版本中,我们看到其相对长期的增长趋势有所放松。停止购买工具包和服务的客户减少了,纯AFA的唯一市场AFA细分市场增长了0.4%,而Pure增长了7.7%。

Pure告诉我们,日本市场萎缩了4.3%,而Pure增长了37.5%。在拉美市场中,市场增长了19.9%,而Pure市场增长了99.9%。北美市场萎缩了9.2%,Pure增长了11.8%。

扫一扫,获取最新资讯!

18126200184

我的评论

最新评论