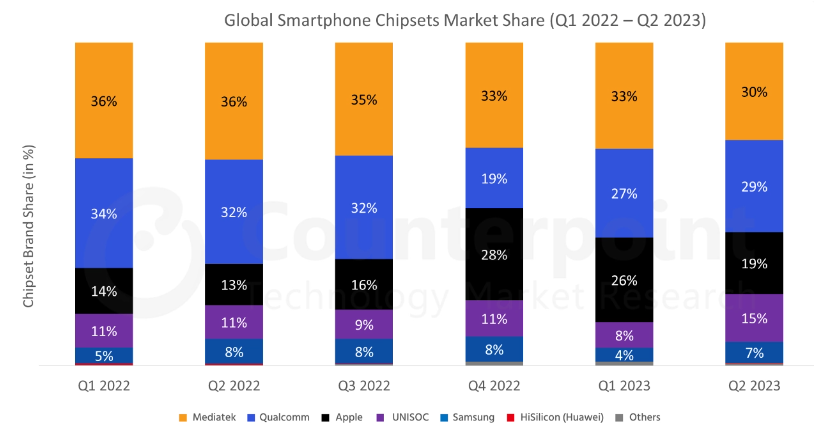

市调机构 Counterpoint Research 于近日公布了 2023 年第二季度全球智能手机 AP 处理器份额,其中联发科自 2020 年第三季度以来,已经连续 3 年稳居第一名。

2023年 Q2 各厂商份额,联发科30%;高通29%;苹果19%;紫光展锐15%;三星7%。

Counterpoint 分析称,联发科的出货量在 2023 年第二季度略有增长,库存水平下降,入门级 5G 智能手机市场竞争加剧。该厂商在中低端市场推出的新智能手机增加了天玑 6000 和天玑 7000 系列的出货量,天玑 9200 Plus 被添加到高级级别。

台湾IC制造发展成熟,联发科表示,各种科技创新中的主要功能是由IC设计来定义,当世界前几大IC设计公司年营收都在成长,台湾要继续努力不能松懈,同时示警,相较美、欧、中、韩,台湾是理工人才唯一负成长区域。

联发科技前瞻技术平台资深处长梁伯嵩表示,全世界IC半导体营收在1990年约是510亿美元,到2022年已成长至6020亿美元,预估到2030年会来到1万亿美元,台湾之所以能在其中扮演关键角色,是因为抓住了“IC设计、IC制造分工”特色,有别于三星、英特尔的“垂直整合制造”(IDM)生产模式。

1980年代全世界IC都是IDM整合制造,台积电成立的1987年只有0.2%是分工制造,那时候台湾就开始进入这一市场,2000年占比来到9%,2021年占比已达35%,换言之,全世界IC有1/3是由分工制造出来的,台湾可说是引领潮流。

IC对整体科技产业具有高杠杆效应,现在主要的各种科技创新背后都有IC,而这里面的主要功能都是由IC design(IC设计)来定义,所以可见IC应用在人工智能(AI)、太空科技、金融科技、教育与医疗。

台湾在制造端已很成熟,接下来要继续努力的就是IC设计端。

过去数年世界前几大IC设计公司年营收都在成长,包含高通(Qualcomm)、超微(AMD)。

台湾IC设计太着重在Logic(逻辑)的部分,逻辑IC在行动手机、消费性电子、PC所占比重,分别为28%、46%、64%,是目前台湾较擅长的领域。

相对地,企业/基础建设(Enterprise/infrastructure)、工业、汽车等产品领域,逻辑IC比重分别为48%、28%、35%,台湾着墨不多。此外,在存储(memory)IC以及分离式元件(Discrete)、光电元件(Optoelectronic)也有空间再往前走。

IC发展遇到的挑战愈来愈多,比如技术难度提升,1971年设计一款微处理器,电晶管数目仅2000多颗,现在联发科的4nm手机芯片,电晶管数目已有170亿;再者,先进制程IC设计成本,比如工程师人力成本,也愈来愈高。

全台半导体产业约逾30万人,其中5.2万人从事IC设计,而IC设计需要素质较高的硕博士人才,不过,根据欧盟报告示警,相较于美、欧、中、韩,台湾是理工人才(科学、技术、工程、数学STEM毕业生)唯一负成长的区域。

台湾科技发展仰赖IC设计、IC制造、IC系统技术三足鼎立,目前IC制造方面做得非常好,有台积电、日月光等,但更重要的是强化IC设计,因为IC设计是设计出整个电子系统中的功能,另外再搭配台湾很强的ICT(资讯与通信科技)厂商,做成各种设备,稳固台湾半导体发展。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论