作为制造半导体产品的核心材料,硅晶圆的重要性不言而喻。目前在半导体硅晶圆市场,国外巨头占据了主要的市场份额,前五大厂商占据全球90%以上份额。而国内大陆地区也仅仅对8英寸及以下的硅晶圆制造技术有所掌握,12英寸及以上规格的硅晶圆则几乎全部依靠进口。

中美贸易冲突正在愈演愈烈。7月11日,美国贸易代表办公室宣布启动对年贸易额大约2000亿美元的中国商品额外征收10%关税的程序;8月1日,美国贸易代表莱特希泽发表声明,拟将对2000亿美元中国产品加征关税税率从10%提高至25%。从加征的关税清单可以看出,目标对象多为高新技术产业,尤其是正处于产业升级关口的中国半导体行业,更是成为美国重点打击对象。

半导体产业是个高投入、周期长、回报慢的高新技术产业,对于中国来说,确实与美日欧等发达国家还有一定的差距,如何缩小差距俨然已经成为政府和企业最为关注的议题。而从目前来看,切入细分领域并逐步突破或许是国内发展半导体产业的最佳途径。

众所周知,生产一个芯片可能要涉及5000道工艺,而在这么多的工艺制造过程中,硅晶圆是必须使用的核心材料,其重要性不言而喻。

虽然硅晶圆仅为小小的一个圆片,但却蕴藏着巨大的能量,且其技术复杂度难以想象。目前,国内也仅仅对8英寸及以下的硅晶圆制造技术有所掌握,其中小尺寸4-6英寸硅晶圆基本已自给自足,而8英寸和12英寸的自给率仍很低,12英寸及以上规格的硅晶圆则几乎全部依靠进口。

硅晶圆供给市场呈现寡头垄断格局

2015年以前,半导体硅晶圆的出货量一直处于不愠不火的状态;到了2016年,随着全球DRAM和3D NAND Flash的出货量大幅增加,硅晶圆的出货量也开始呈现增长趋势;从2017年初起,由于硅晶圆持续呈现供不应求的态势,推升其报价逐季飙涨,报价涨幅在15%-20%;值得注意的是,截至目前,硅晶圆的涨价趋势仍在延续,且涨价趋势正快速从12英寸向8英寸、6英寸蔓延。

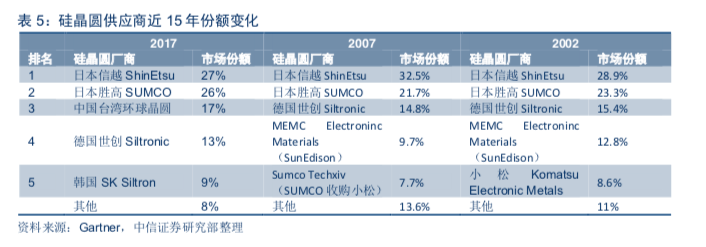

然而,目前在半导体硅晶圆市场,国外巨头占据了主要的市场份额,前五大厂商占据全球90%以上份额。其中,日本信越化学占比27%、日本胜高(SUMCO)占比26%、台环球晶占比17%、德国Siltronic占比13%、韩国SK Siltron(原LG Siltron,2017年被SK集团收购)占比9%。

值得一提的是,与前四大厂商不同,SK Siltron仅供应韩国客户。除此之外,还有法国Soitec、台湾地区台胜科、合晶、嘉晶等企业,但份额相对较小。可以说,目前在硅晶圆市场,日本占据着最大优势,近15年来,日本厂商始终占据硅晶圆50%以上市场份额。

国内晶圆厂扩建带动硅晶圆需求大增

由于晶圆厂的扩建不断向大陆集聚,使得大陆对于硅晶圆的需求也将只增不减。台胜科副总经理赵荣祥曾指出,大陆地区新建的晶圆厂产能开出将带动硅晶圆需求大增,预估2017-2020年的需求量将大增1.35倍。

来自 ICinsights 数据显示,全球营运中的12英寸晶圆厂数量持续增长,2017年全球共新增8座12英寸晶圆厂,到2020年底,预期全球将再新增9座,届时全球12英寸晶圆厂总数将达到117座。值得一提的是,目前大陆地区已投产12英寸晶圆厂达到10家,在建12英寸晶圆厂项目有15个。

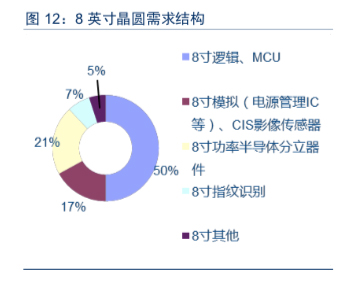

而在8英寸晶圆厂方面,根据 SEMI 预测,8 英寸晶圆厂有望从 2017 年的 194 座增长到 2022 年的 203 座,其中中国新增数占全球 8 英寸新增总数的44%,中国有望成为 8 英寸晶圆产能主力地区。

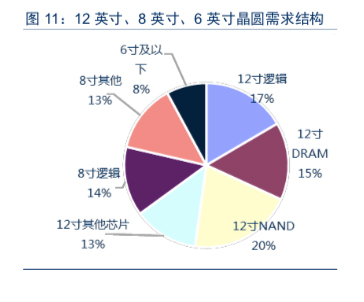

从晶圆需求总量来看,据中信证券估算,包括NAND、DRAM在内用于存储市场的 12 英寸晶圆需求约占总需求 35%,8英寸晶圆需求约占总需求 27%,用于逻辑芯片的 12 英寸晶圆需求约占 17%。需求上看,目前存储器贡献晶圆需求最多,8英寸中低端应用其次。

18126200184

我的评论

最新评论