说到近期的存储市场,有个非常有意思的现象,现货市场低迷,原厂却在疯狂扩产。如果用一个词形容2020年上半年的存储产业,那它就是“魔性”,飘忽不定的中美贸易政策、变化莫测的疫情、震荡不断的股市、过山车式买气、捉摸不透的市场需求等等,上半年的存储市场遇到了前所未有的挑战,但是也有人看到了的不曾有过的机遇。

在半导体存储市场,有这样一个特点,存储芯片颗粒就是整个产业的“大佬”,它们包括IDM模式和fabless模式两种,三星、SK海力士、镁光、英特尔、铠侠等都是设计与制造包办的原厂,颗粒的成本大概占到了存储产品的7成左右,因此话语权很强大。NAND Flash、Nor Flash和DRAM作为Memory产业的核心构成,是组成SSD和内存的关键器件。

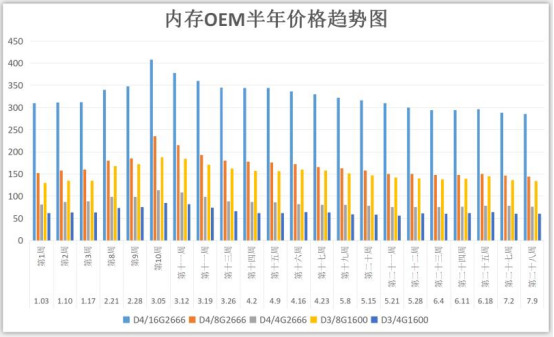

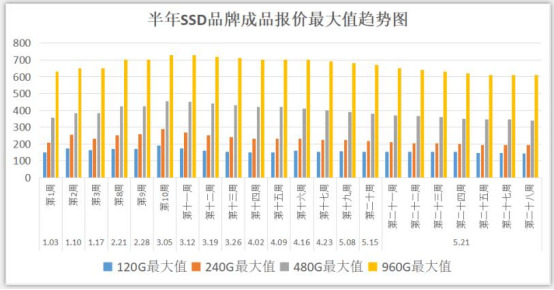

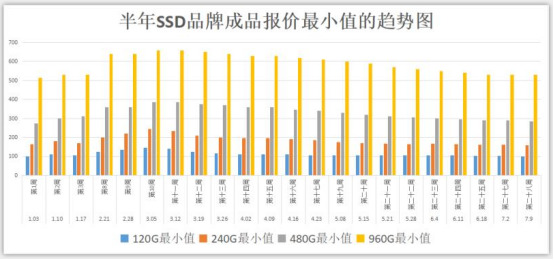

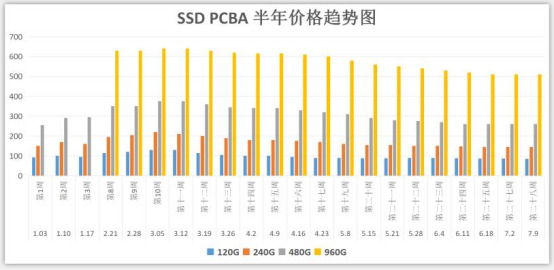

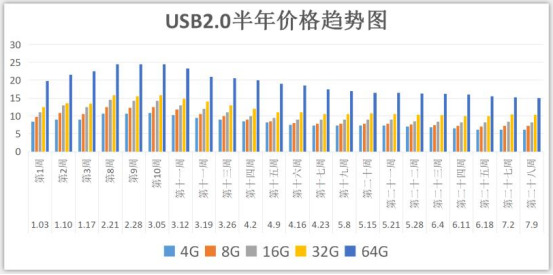

据闪德资讯统计,2020年上半年的存储市场现货价格呈现缓跌的形势,内存OEM、SSD、USB等无一幸免。近期有市场传言,存储产品后期可能会出现较大的跌幅,提醒大家注意风险。这个传言主要是说某原厂在GOOD DIE芯片部分下调了10%左右售价给OEM成品客户而引发的担忧,具体情况还有待考证。

(闪德资讯制图)

颗粒原厂正在疯狂扩产

如果说上半年存储市场的低迷受疫情和中美关系影响巨大,那么颗粒原厂的扩展与涨价似乎有点匪夷所思,据闪德资讯编辑统计,全球顶尖的原厂似乎都在增加产能。

从2020年上半年三星、SK海力士和镁光、铠侠等厂商的季度财报可以看出,上半年它们的营收和利润表现还是很出彩的,得益于存储合约价的小幅度上升和稳定产能,业绩是很好的。作为全球最大的存储芯片生产商和供应商,三星的NAND闪存就占了全球三分之一的市场份额。

近日,有消息称三星宣布了它的DRAM和NAND扩产计划,包括韩国厂区和西安工厂,除了保持正常的闪存供应,三星特别提到了EUV产线和3D NAND的产能扩张,韩国工厂自今年6月开始进行准备工作,建设预计将于今年9月开始。三星西安二期一阶段工厂已经投产,二期二阶段正在全面开工建设,预计2021年下半年竣工,主要是制造128层和更高层数的3D NAND芯片,这类芯片主要是针对高端的存储市场。

为何在市场萎靡的情况下扩展,三星方面表示,由于上半年,存储芯片方面为三星贡献了巨大的利润,三星也看好远程工作和在线教育等云应用,在数据中心和个人电脑需求带动下,DRAM内存业务收益不错。虽然移动设备需求较弱,但是服务器和游戏弥补了损失,整体需求大涨,下半年是旺季,看好存储芯片新需求。

为了跟上三星的节奏,近日有消息称,SK海力士也在积极扩产,SK海力士正在增大第二代10nm工艺的芯片颗粒产能。据SK海力士财报显示,SK海力士第二季度实现收入8.61万亿韩元,同比增长33%,净利润为1.26万亿韩元,同比增长135%,海力士的服务器需求增加,高端产品的良率也在提升,产能大增。2020年7月,SK海力士正在组建自己的特别EUV工作队,并积极开发属于自己的EUV技术,将这个技术用于生产DRAM芯片。

除了高端的芯片产能,传统业务也在扩产,M15工厂也在增加NAND Flash产能,应对下半年的旺季存储需求。据悉,SK海力士也在对无锡C2F工厂进行设备投资,这个工厂将在2020年底进行设备入库,明年就可以量产。

虽然疫情尚未结束,但是镁光仍在扩产。镁光曾对媒体表示,疫情并不影响在台湾地区的DRAM扩产计划。镁光作为全球少有的几家能自研自产存储芯片的厂商,据业内人士透露,镁光正在计划在中科园区厂旁兴建两座晶圆厂A3和A5,其中 A3 厂预计2020年第4季完工,2021年投产,导入最新的1Znm制程试产。为什么扩产,镁光表示,看好服务器和数据中心市场的存储需求,下半年的汽车和消费电子市场将回暖。除此之外,镁光的西安封测厂也在扩产之中。

刚刚彻底从东芝分离出来的铠侠近期在公布了扩产的计划,据悉,铠侠的日本厂正在增加3D NAND产能,计划投资200亿人民币,Gartner研究副总裁盛陵海指出,数据中心、服务器受疫情影响较小,甚至疫情还推动网上直播、线上电子商务、线上教育、远程办公等对数据中心、服务器的需求,让存储芯片的需求有所增加。正是对存储产业的看好,铠侠加码3D NAND闪存。

2020年5月,从铠侠公布财报资料显示,因出货量增加、每GB单价扬升,带动上季(2020年1—3月)合并纯益为98亿日圆(前一季净损253亿日圆,去年同期净损193亿日圆),为5季来首度转亏为盈。铠侠已敲定方针,计划找台积电董事史宾林特当社外董事,期望藉由找来史宾林特担任社外董事,强化IPO及追赶三星的体制,产能扩展在所难免。

作为台湾的存储大厂,南亚科正在积极扩展产能,也在增加10nm的产能。据悉,南亚科10工艺技术转移到风险量产中,并致力于开发第二代10nm工艺。据南亚科董事长吴嘉昭表示,10nm制程明年正式量产。南亚科在财报会议中表示,看好手机消费购买力,对上半年来的强劲存储器市场表示满意。

据南亚科技总裁李培瑛曾表示,人们原本以为第二季度将是一个淡季,但远程办公和网课让第二季度的DRAM销售变得更加强劲。由于个人电脑的普及率仍然相对较低,并且不太可能在一夜之间激增,所以势将持续到第三季度,价格有望进一步上涨,这也是扩产的一个重要原因。

近日,旺宏电子公布第一季度财报。2020年第一季合并营收达94.15亿元新台币(单位下同),较2019年第四季减少2%,但较2019年第一季增加56%。旺宏指出,因疫情带动宅商机及远距应用需求提升,旺宏成为受益者。客户并没有砍单情况,反而一直追加订单,目前产能利用率维持满载水平

在全球存储需求大涨的情况下,兆易创新的业绩也大涨,据其发布的最新财报,2020年第一季度,兆易创新共实现营收8.05亿元,同比增长76.51%。兆易创新表示,2020年第一季度财报同比大涨,主要受消费类、物联网市场同期需求增加。据业内人士透露,兆易创新正在积极布局扩充其产品线,2020年,公司将继续围绕发展战略和方向,持续加大技术和产品研发投入,提高存量市场占有率,把握新兴领域增量市场,在NOR Flash产品方面,2020年兆易创新将实现55nm工艺产品全面量产,并提升产品容量。针对NAND Flash存储颗粒产能,2020年兆易创新将实现24nm工艺平台产品量产,同时针对SLC NAND产品,提升产品容量和产能。

存储产业是一个相对垄断的产业,自上世纪90年代之后,全球存储器制造厂商未见有一家新进企业,在DRAM领域,三星、SK海力士与镁光长期垄断,由于存储器业是周起起伏的特点,基本上的规律是盈利一年,亏损两年,投资大,拼产能与成本是业界特点,因此,逆势扩张成为占领市场的一大筹码和杀手锏,笔者觉得,2020年的产能扩张或许是为了未来的产业新格局。

除了上述这些企业,长江存储和合肥长鑫、福建晋华等新势力企业也在扩展中,未来存储市场仍是竞争激烈的,“群雄逐鹿”将成为2020年下半年的常态。

扫一扫,获取最新资讯!

18126200184

我的评论

最新评论