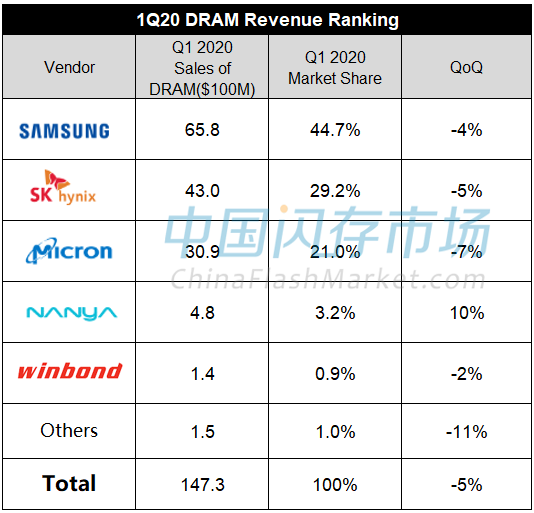

第一季度受季节性因素以及COVID-19的影响,全球智能手机销量下滑严重,但远程办公和在线教育等相关应用增加推动服务器需求强劲增长,在一定程度上弥补了移动需求的下滑。DRAM价格在连续五个季度下滑后,于2020年一季度开始微幅增长,但受汇率的不利影响,本季度DRAM整体销售额环比减少5%至147.3亿美元。

虽然DRAM平均价格环比有所上涨,但各原厂在DRAM Bit出货量上均有不同程度的下滑,导致整体DRAM收入环比减少:

三星一季度DRAM营收环比下滑4%至65.8亿美元,但其市场份额仍位列第一;

SK海力士在一季度DRAM营收为43.0亿美元,市场份额达29.2%,排名第二;

镁光一季度DRAM营收为30.9亿美元,市场份额为21.0%;

南亚科一季度DRAM营收为4.8亿美元,环比增长10%;

华邦电位列第五,一季度DRAM营收为1.4亿美元。

来源:各公司财报

注:镁光由于财务统计时间纬度不同在此做了平均计算。单位:亿美元

三星:一季度DRAM bit出货量环比减少5%,DRAM ASP环比个位数增长。由于远程应用,包括在线教育和流媒体服务的迅速增长,导致服务器需求强劲增长,因此在所有应用中对DRAM的需求预计将保持稳定。但是,移动需求可能面临高度不确定性。三星将重点放在不断增长的服务器需求上,并通过扩大1Ynm技术迁移来增强成本竞争力。

SK海力士:一季度DRAM Bit出货量环比仅下滑4%;而服务器DRAM价格上涨导致整体DRAM ASP反弹,环比增长3%。SK海力士认为总体市场预测存在前所未有的不确定性。预计全球智能手机销量将下降,但IT产品和服务的需求将在中长期内推动服务器存储需求的增长。

镁光:DRAM价格在本财季保持环比持平,来自数据中心的需求强劲使得部分DRAM供应短缺,本财季DRAM Bit出货量环比减少10%。整体来看,疫情的延续使得今年下半年的智能手机、消费电子和汽车需求都将低于此前预期。

南亚科:预计二季度服务器 DRAM、LDPPR4 等高毛利产品比重将提升,智能手机、车用等应用市场相对疲弱,整体出货量将与一季度持平,而在服务器、笔记本等市场需求走扬,且市场库存健康下,二季度ASP可望微幅成长。同时也在近日决议追加新台币65.6亿元(约2.19亿美元)资本支出预算,主要用于建设10nm级制程试产线。

华邦电:即使有疫情的不确定因素影响,今年DRAM产业供需将趋于平衡,下半年甚至供不应求。

扫一扫,获取最新资讯!

18126200184

我的评论

最新评论