属于英特尔的时代即将落幕。

曾经在过去的几十年间,英特尔很长一段时间被视为半导体行业的市值标杆,很多厂商以赶超英特尔为目标。

英特尔曾经是全球最强大的芯片制造商,在个人电脑和Mac市场独占鳌头,但近年来,英特尔的地位远不如巅峰时期,一直跟不上英伟达和AMD的脚步。

过去20年的移动计算浪潮让英特尔措手不及,公司市值已经被芯片巨头高通和德州仪器超越。

今天在半导体的焦点世界里,英特尔已经被彻底边缘化,基本上没有什么存在感了。

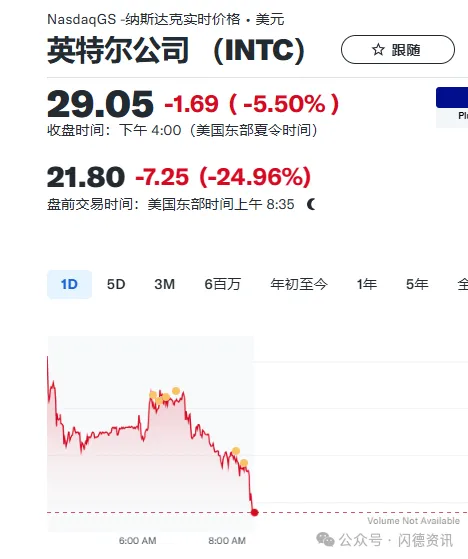

截至周四收盘,该公司股价今年迄今已下跌逾42%,是费城半导体指数中表现第二差的股票。

属于半导体行业的上升周期才刚开始,英特尔就要进入Hard模式了。

业绩全面爆雷

根据最新财报信息,英特尔不仅在上个季度的业绩爆雷了,甚至于下个季度的业绩指引同样令人大失所望。

盈利下降,增长乏力,英特尔似乎已经没有太好的办法去拯救未来。

只能说,没有英特尔的时代,只有时代的英特尔。

英特尔是PC时代的最大赢家,现在到了AI时代,英特尔明显被抛弃了。

英特尔市值还在1000多亿美元,英伟达已经在2.7万亿美元左右,双方差距无疑是一个在山脚,一个在山顶。

英特尔没能实现上个季度的预期,收入同比下降1%,净亏损16.1亿美元,环比亏损增加了4倍。

毛利率为38.7%,比预期低了4.8%。

下个季度的预期为125亿-135亿美元,远低于预期,毛利率也仅仅为38%。

更严重的是,英特尔对下半年的前景表示悲观,下半年比之前预计的更艰难,需要采取更大胆的行动解决成本太高、利润太低的问题。

糟糕的业绩表现,让英特尔股价在盘后交易中暴跌超过20%,市值损失超过200亿美元。

三大终极措施

在CEO基辛格看来,业绩不佳的主要理由是成本太高,利润率太低。

为了解决问题,英特尔接下来将采取三大措施进行改善。

第一个是削减开支。

降低运营费用,2025年减少100亿美元的支出。

精简运营,2024年费用削减到200亿美元,2025年到175亿美元,2026年进一步减少。

减少资本支出,2024年总资本支出250亿-270亿美元,2025年总资本支出200-230亿美元。

简化产品组合,降低销售成本,维持核心投资。

第二个是砍向员工,各部门裁员。

由于裁员比例高达15%,大约18000人,这也意味着绝大部分部门都要裁减人员。

此次裁员是英特尔56年历史上最严重的裁员之一。

下周开始,员工可以申请自愿裁员,并非每个员工的离开都会让人感到意外。

这很可能会影响到英特尔在未来的核心竞争力,动摇了公司的信心。

英特尔将为员工提供买断和提前退休的选择,减少一般营销和研发人员,同步减少行政人员。

这对于依赖研发为主的公司而言,相当让人担忧的决定。

第三个是暂停派发股息。

从下个季度开始,英特尔暂停派发股息,以优先投资业务并实现更持续的盈利能力。

英特尔1992年来持续派息至今,这是最近32年来首次暂停派息。

基辛格表示,这是一个痛苦的消息,我知道这对你们来说会更加难受。

今天对英特尔来说,是极其艰难的一天。

例如,2020年我们的年收入比去年高出约240亿美元,但我们目前的员工人数实际上比当时增加了 10%。

造成这种情况的原因有很多,但这不是一条可持续的前进道路。

相信英特尔将找到实现可持续商业模式的清晰路线。

投行全面看衰

糟糕的业绩也让全球各大投行迅速调低对英特尔的预期。

德意志银行将英特尔目标价从38美元下调至27美元。

汇丰分析师Frank Lee将英特尔评级由持有下调至减持,目标价19.8美元,即下跌32%。

德意志银行将英特尔目标价从38美元下调至27美元。

JEFFERIES将英特尔目标价从34美元降至28美元。

摩根大通将英特尔目标价从35美元下调至26美元。

TD COWEN将英特尔目标价从35美元降至25美元。

投行伯恩斯坦将英特尔公司目标价从35美元下调至25美元。

摩根士丹利将英特尔公司目标价从36美元下调至25美元。

战略方向错误

据悉,英特尔的亏损主要是由于希望加快生产能够处理AI工作负载的Core Ultra PC芯片。

Meteor Lake遇到了良率方面的问题,暂时还不清楚这些问题是否和第13代、第14代台式机处理器普遍出现的崩溃和不稳定情况有关。

封装能力的不足,无法满足OEM对Meteor Lake处理器的需求。

良率问题加剧了这一批产品的需求,加速晶圆生产,这也造成和正常运营相比成本过高。

另外一个重要理由是英特尔的造芯计划。

今年初,英特尔分拆晶圆代工部门,相比于其他Fabless模式,英特尔选择IDM模式。

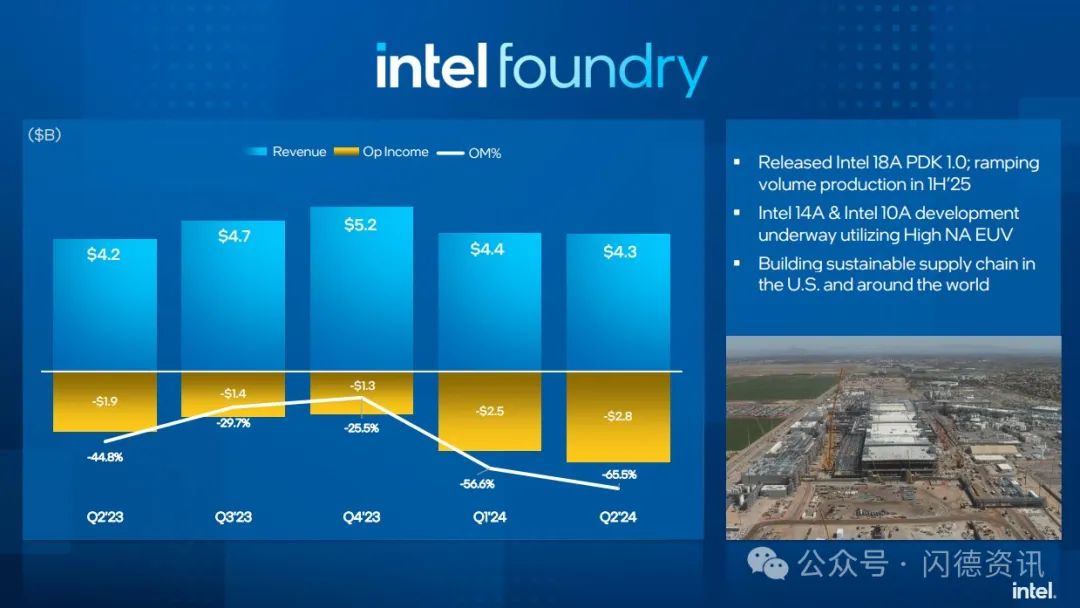

结果intel Foundry在2023年亏损高达70亿美元,2022年亏损52亿美元。

本季度亏损28亿美元。

本季度和上季度的亏损几乎都来自Foundry,PC和服务器业务保持盈利。

在芯片制造方面,英特尔亏得太厉害了。

英特尔希望这个部门到2030年底,能够实现60%的毛利率、40%的运营利润率。

要知道在代工领域,台积电一枝独秀,三星电子也有很强实力,英特尔目标是期待超越三星。

曾经在10nm和7nm制程,英特尔两次错过了机会,现在想追上竞争对手不太容易。

更尴尬的是,英特尔的Lunar Lake芯片,还需要依靠台积电生产,另外再购买每个芯片上的内存,因为Lunar Lake笔记本电脑没有单独的内存条。

据了解,英特尔在欧洲投资的几大工厂都被推迟了,虽然拿了美国的巨额资金补贴85亿美元,另外还拿到了110亿美元的贷款,但想要在芯片制造上大展身手,恐怕面临着巨大的困难。

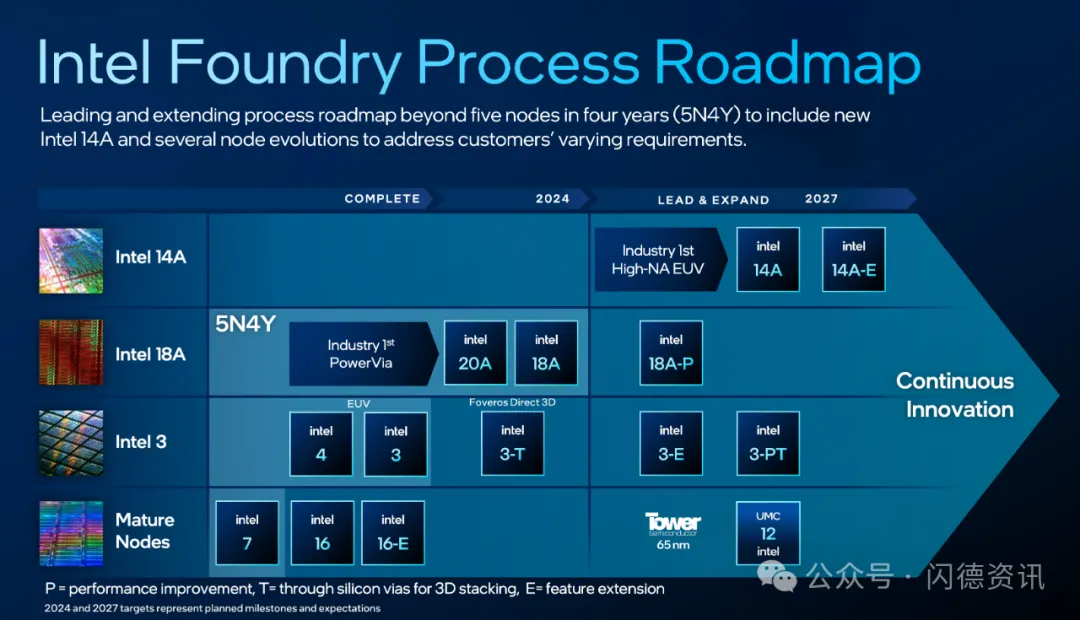

今天英特尔继续表示,坚持造芯,加快IDM2.0转型。

明年推出intel 18A,对标台积电的2nm制程,2025年上半年投产,要知道台积电的2nm可能要等到2025年底才投产。

很明显,亏钱最多的就是芯片代工,可是英特尔还不愿意放手,要省吃俭用,勒紧裤腰带,继续要在芯片制造方面放手一搏。

对基辛格来说,留给他的时间不多了,投资人已经没有耐心继续等待下去了。

过去这段时间,英特尔的业绩一直在亏损和盈利之间徘徊,华尔街也快要失去信心。

英特尔在美国被寄予厚望,在长期游说下,希望实现本土制造芯片的梦想,想要在芯片供应链上摆脱过于依赖亚洲的现状。

英特尔在中国的市场份额很高,2023年中国营收占据到总营收的27%。

就算芯片被限制出口,英特尔也能申请到许可证可以继续供应给某品牌。

更震惊的是,虽然科技竞争不断升级,限制和监管越来越强化,英特尔的资本却非常活跃,已经对超过120家的中国公司进行投资,超过40家的科技创业公司持有股份。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论