SSD固态市场

本周SSD市场现货价格持续稳定,过度杀价抢单行为开始收敛,目前只有少数OEM端在低容量存在。

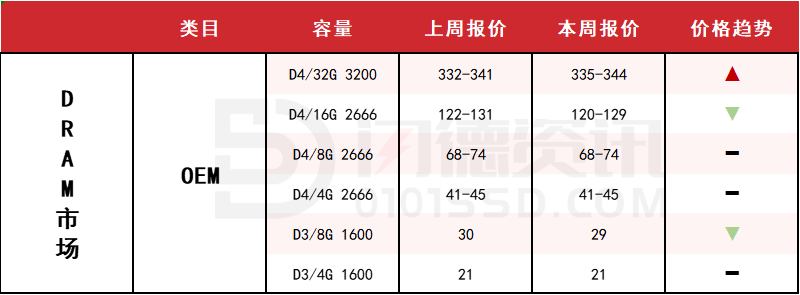

DRAM内存市场

本周内存OEM市场报价,D4板块,16G下跌2%,32G上涨1%,其它容量保持不变;D3板块,4G容量不变,8G下跌3%左右。

FLASH颗粒市场

本周FLASH Wafer 128G/64G TLC固带晶圆原厂合约价报价还是保持不变,报7.5/4.0美金左右,整体还是处于倒挂状态,消费类产品开始企稳,高阶AI类产品端依旧火热,。市场主要供应还是以INK DIE和拆机货为主,议价空间有所收窄,等待趋势明朗,留意需求变化!

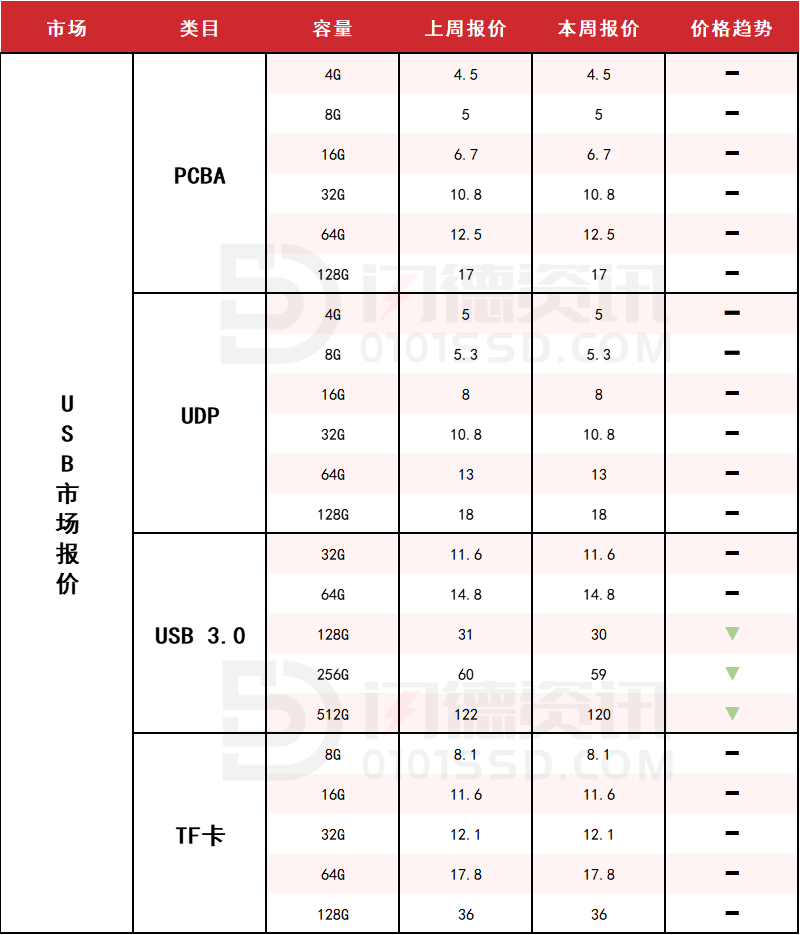

USB 2.0/USB 3.0/TF卡市场

本周USB市场行情稳定,总体需求疲软,供应商做货积极性不高,订单以小批量为主。TF卡价格维持稳定,256G存货紧张,略有上涨趋势,工厂端做货意愿不强,导致现货市场无大货供应。

本周PCBA大致报价,所有容量保持不变;

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论