SSD固态市场

SSD固态消费市场在上周企稳后,本周品牌商杀价现象缓解,短期资源底部浮现,价格开始有所恢复。

DRAM内存市场

本周内存OEM市场报价,D4板块,小容量保持不变,大容量均上涨1%;D3板块,所有容量保持不变。

FLASH颗粒市场

本周FLASH Wafer 128G/64G TLC固带晶圆原厂合约价报价报7.5/4.0美金左右。消费类产品止跌,高阶AI类产品端依旧火热,等待趋势明朗,先观望为宜!

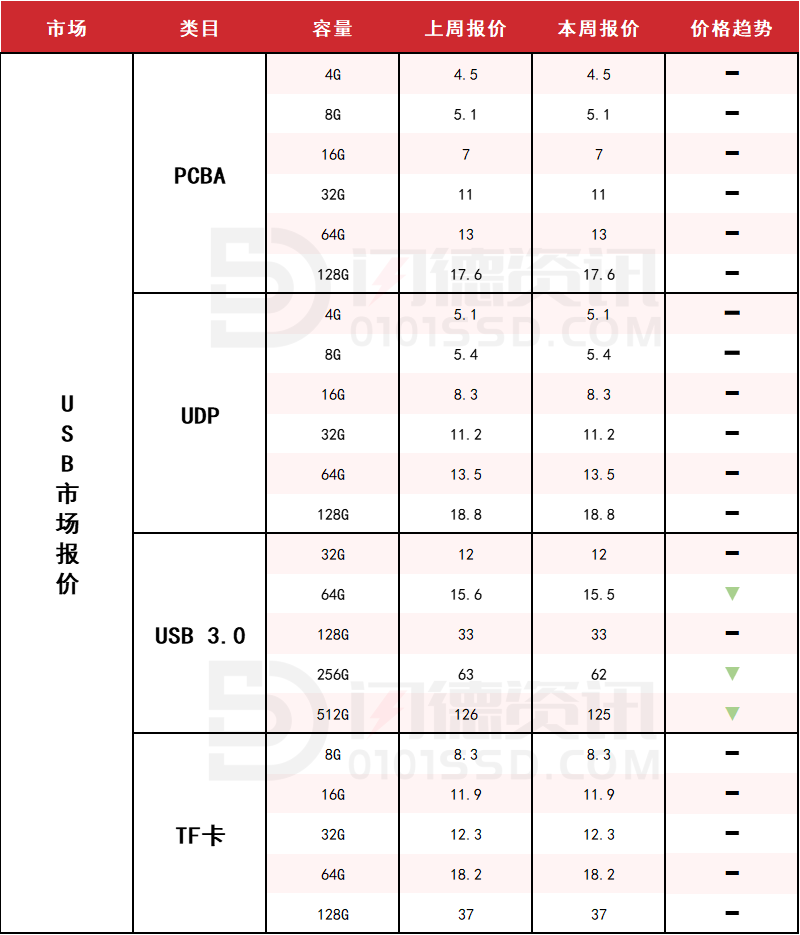

USB 2.0/USB 3.0/TF卡市场

本周USB市场行情平稳,通路商有意拉价,无奈需求跟不上。目前正值市场淡季,原厂晶圆维持倒挂状态。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论