时间来到12月底,本周国外将迎来圣诞和元旦假期,存储工厂即将会有数天的休假时间。

根据近期存储厂商和企业的市场反馈,整体需求比较低迷,市场显得有些冷清,很多客户目前处在观望态度,暂时还没有大量出手。由于许多产品有价无市,除了固态价格有小幅回落之外,其他品类价格基本都能保持稳定状态,总体涨幅暂时变缓。

美国厂商美光发布2024第一财季(2023年9月-11月)财报,业绩超出外界预期,因此促使美光股价上涨4%。研究机构在对2024年的经济展望中,对韩国的三星和SK海力士寄予厚望,预期这两大厂的收益有望好转。

受益于给英伟达供货的因素,SK海力士今年股价上涨接近8成,在韩国已经超越电池生产商LG新能源,成为第二大股。第一大股就不用说,毋庸置疑属于三星。

考虑到2024年的发展,三星和SK海力士都将在设备和工厂大投资,希望将此前存储市场下行的损失弥补。

原厂固带晶圆现货价还在继续拉高价格,128G/64G TLC已经达到6.2/3.5美金。颗粒和成品价格严重倒挂,虽然终端需求不太多,但晶圆价格还是持续走高。预计接下来一段时间,原厂固带晶圆价格会保持在高位运行。

在需求略显低迷、交易不算太多的局面下,存储产品价格也没有下跌迹象,渠道和贸易保持稳定状态,后市需求一旦增加,势必会造成价格上涨。

整个存储市场的供需博弈还在延续,从目前情况来看,短时间之内,价格趋势很可能不会有太大改变。

SSD固态市场

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右;

OEM PCBA:108/158/270/545左右。

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-2%左右。

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):58/85/150/272/502左右。

DRAM内存市场

本周DRAM市场报价基本稳定,需求仍未出现明显增长,然而价格并未下降迹象。

随着年底备货期的临近,价格下调的幅度可能会减小。

本周内存OEM市场报价,D4板块,所有容量保持不变;D3板块,所有容量保持不变。

FLASH颗粒市场

FLASH Wafer本周128G/64GTLC固带晶圆原厂合约价报5.8/2.98美金左右,原厂固带产品继续拉高,现货市场报价已到6.2/3.5左右。

原厂节前供应不多,有少量换现盘口出现。颗粒与成品倒挂严重,终端实际需求仍旧低迷。

INK DIE测试货与拆机资源货需求增多,也是市场供应主要来源,个别有套现需求,可多关注!

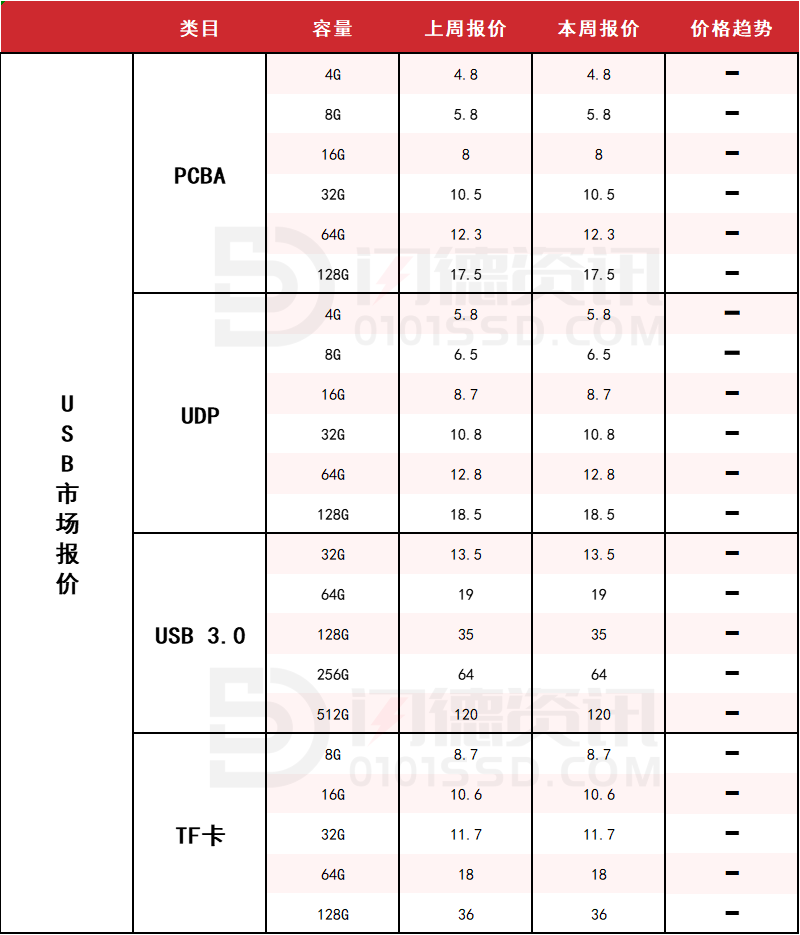

USB 2.0/USB 3.0/TF卡市场

本周USB市场报价维持稳定,需求相对疲软,市场呈现“有价无市”的状态。

渠道商出货吃力换钱动作频繁,价格太低让出货意愿变低,更多客户基本观望流水为主。

本周PCBA大致报价,所有容量保持不变;

本周USB3.0市场大致报价,所有容量保持不变;

本周TF卡市场大致报价,所有容量保持不变。

18126200184

我的评论

最新评论