存储各类产品行情在今年第二季度筑底,来到第三季度,价格走势普遍呈现稳定态势。从近期市场来看,万事俱备只欠东风,现在只需要等待需求端的爆发,就有望带动价格的走高。

本周台系厂商继续发布财报,南亚科7月营收达到今年的第二高,比上个月少了0.85%。受到DRAM价格稳定的影响,威刚第2季度获利比第1季度增加将近4倍。威刚认为,三大存储原厂在面临连续亏损压力,并且陆续减产之后,第2季度存储价格态度已经发生转变,降价出货的意愿不高。

与此同时,SK海力士宁愿失去市场份额,也积极主动进行减产,从而进一步减少亏损。这也让存储市场格局发生变化,第1季度DRAM市场排名,三星保持领先,美光位居第二,SK海力士下滑到第三位。NAND市场第1季度排名,三星同样处在第一,接着是铠侠和西部数据。SK海力士的排名从第三位下滑到了第四位。

具体到各类产品,本周SSD市场以微调为主,价格相对稳定,只是暂时的需求没有跟上。FLASH Wafer市场碍于库存较多,实际成交价依旧不高。内存市场有小幅上涨趋势,只是目前市场商家信心都略显保守。

值得关注的是,从下周开始,各大手机厂商将会陆续发布新机,从产品信息分析,大存储容量的手机将会逐渐成为主流,这将在一定程度上对存储行业是个利好消息。另外,人民币汇率的居高不下,本周已经达到7.21比1,也对存储资源造成一些影响。

相信随着存储原厂的持续减产,库存去化的加速,各类产品已经来到了价格上涨的前夜,一旦市场需求增加,存储价格走高将不可避免。考虑到现阶段价格比较稳定,适当备货补充库存也是明智之举。

SSD固态市场

本周SSD市场主要以微调观望为主,价格相对较稳定。

虽然当前底部已有共识,又有原厂带头减产拉价起势,无奈实际需求跟不上,渠道货源还是充足的情况下,短期影响暂时不如预期,需进一步持续发酵。

怕涨价,怕错过,都是目前的心态,最终还要实际需求来做支撑。操作上理应做多稳流水!

本周NVME大致报价,除240G和480G容量不变,其它容量呈下跌态势,跌幅区间在1%左右;

OEM PCBA:75/110/195/460左右。

本周SATA3.0市场报价,除240G和480G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):40/60/90/185/400左右。

DRAM内存市场

本周内存OEM市场报价,D4板块,除8G容量上涨2%左右,其它容量保持不变;D3板块,所有容量保持不变。

FLASH颗粒市场

FLASH Wafer本周128G/64GTLC,固带晶圆成交价2.95/1.46美金左右,虽然原厂合约价格大幅拉高,但实际成交价依旧不高,略显底气不足。

另据市场反馈,原厂将继续减NAND的产能,借此让市场回归正常,但当前期库存较多情况,只能慢慢推进。INK DIE目前现货供应有惜售现象,询单关注有所增多,交易还是处于保守。

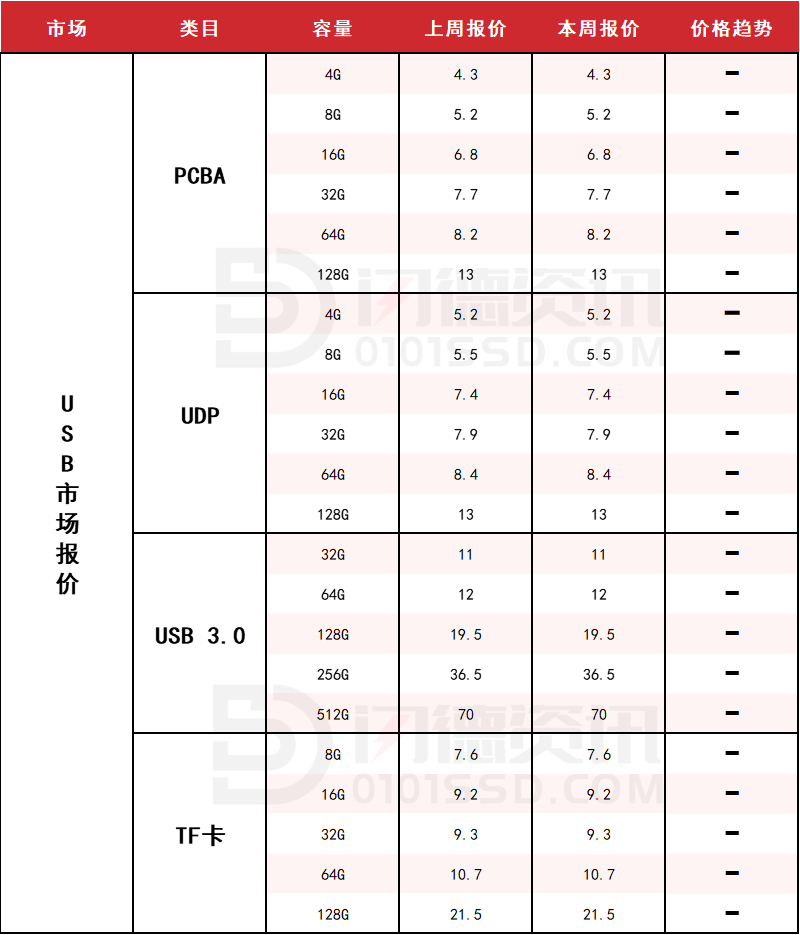

USB 2.0/USB 3.0/TF卡市场

本周USB市场保持稳定,但需求方面依旧跟不上,虽然固带晶圆价格有上涨,但跟INK关系不大,市场依旧保持观望对单操作为主。

本周USB3.0市场大致报价,所有容量保持不变;

本周TF卡市场大致报价,所有容量保持不变。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论