整体来看,虽然近期存储现货价格仍以下跌为主,但好在跌幅正逐步缩小,当原厂库存调整结束及减产效应浮现,业界预期存储合约价将于第三季落底,第四季反弹,明年有望进入涨价循环。

SSD固态市场

本周SSD市场整体需求还是较弱,小容量价格坚挺基本没什么变化,NVME大容量还是呈现微跌态势,原厂减产力度有所增加。目前市场影响因素除汇率外基本上没有过多事件,可以说相当平淡。正常流水,安全合理仓位操作!

DRAM内存市场

FLASH颗粒市场

FLASH Wafer上周报价为128G/64G TLC,固带晶圆报价2.92/1.41美金左右,本周价格没有变化,表现基本稳定。个别原厂有继续减产动作,以达降低库存目的。现货价格基本保持平稳,市场还是处于单对单状态。继续观察为主,可适当保持底仓运营。INK DIE目前现货不多,主要受市场处理晶圆影响,交易不理想!

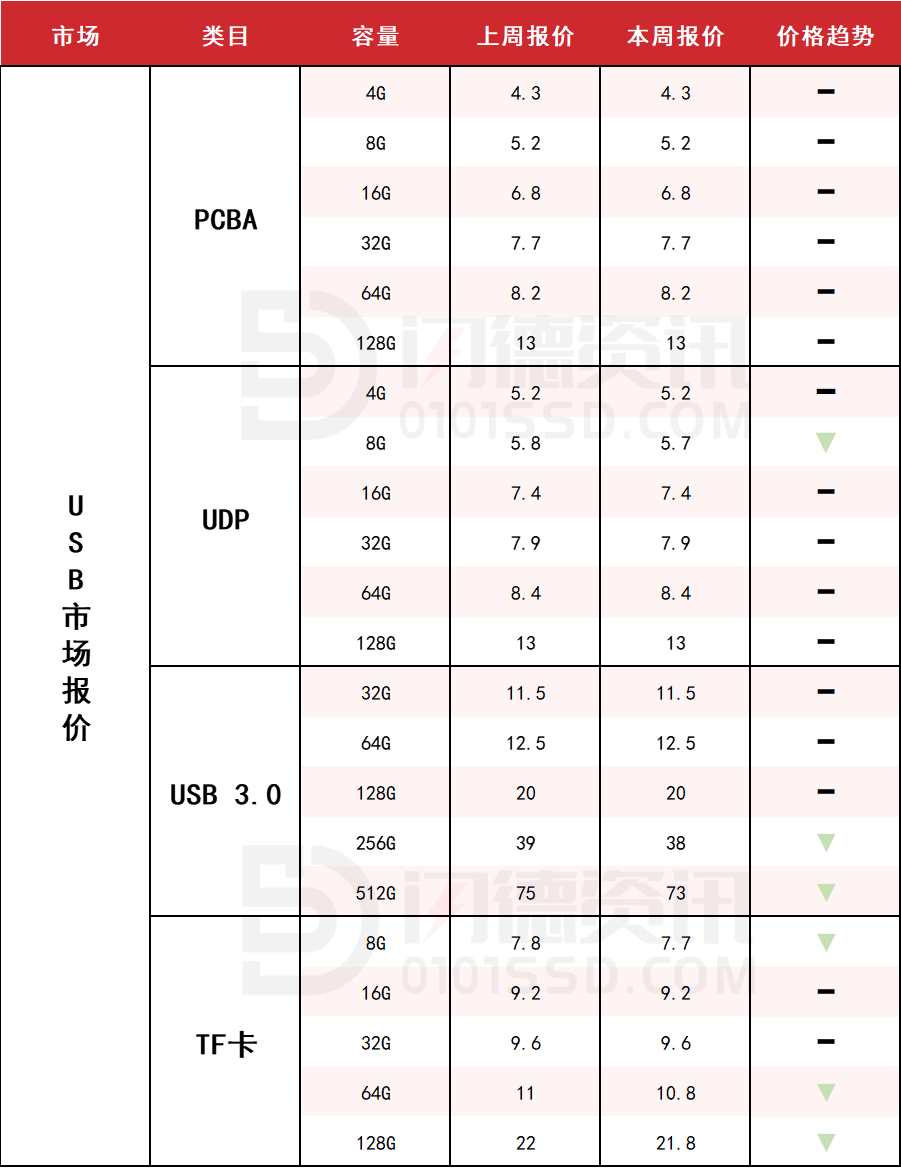

USB 2.0/USB 3.0/TF卡市场

本周USB市场需求有所好转,但部分大容量价格还是保持微跌状态,供应端跟客户端都卷得厉害,导致对市场涨价失去信心,目前保持对单观望为主。

本周PCBA大致报价,所有容量保持不变;

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论