SSD固态市场

本周SSD市场需求有所回落,关注度开始降温,基于618备货的动作基本已告一段落,线上销售登场,检验终端实际需求开启。原厂与渠道态度基本已探明,入门级产品已到极限,高阶产品还存在空间。要说本轮小春暖结束,还有待观察,当前影响较大的当属汇率,近一个月约升3%左右,值得关注。简单来说,高阶大容量保持流速不宜库存,小容量可适当做多!

DRAM内存市场

FLASH颗粒市场

FLASH Wafer上周报价为128G/64G TLC,固带晶圆报价3.02/1.45美金左右,本周报价2.98/1.42,价格基本保持对汇率上涨的抵消。从现货市场了解到,货源不多,人民币报价相对稳定,需求有所回落,可继续留意观察。INK DIE目前货源偏乱,挑测成本较高,基本上都是礼品USB产品用,交易不理想,保持对单操作!

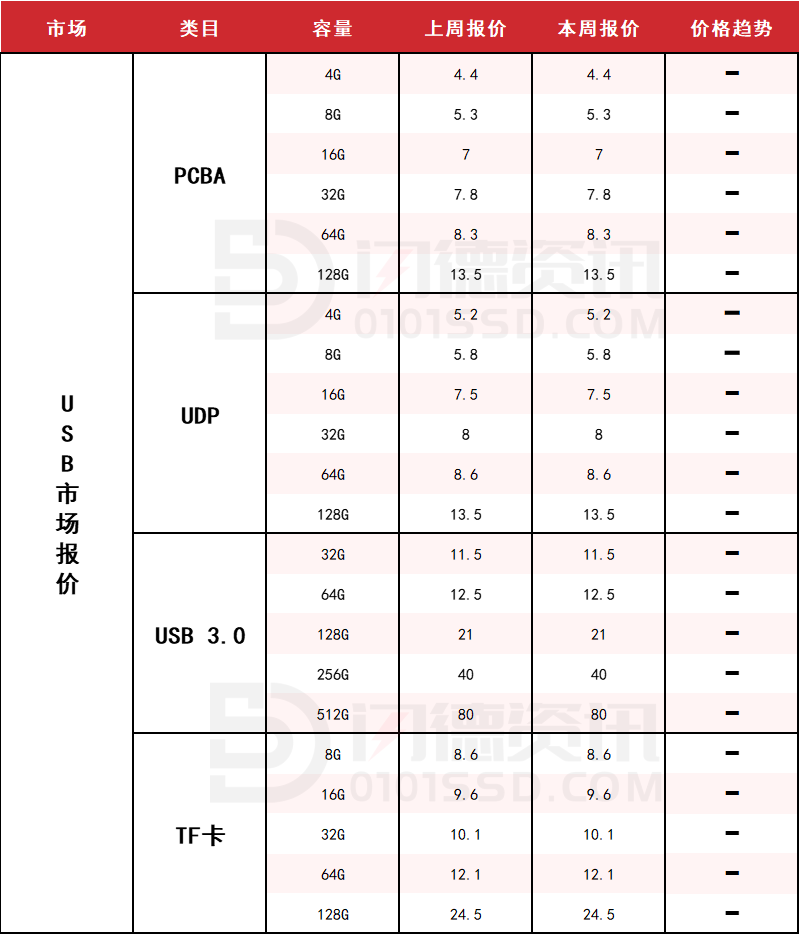

USB 2.0/USB 3.0/TF卡市场

本周USB市场相对稳定,价格无太大变化,需求也表现一般,加上汇率问题导致成本上升,情况不容乐观,观望流水为主。

本周PCBA大致报价,所有容量保持不变;

18126200184

我的评论

最新评论