本周的存储市场呈现两极分化局面,DRAM市场行情再次上涨,4月中旬以来市场向好,伴随着物流紧张和五一假期的双重影响,有望进一步推动价格走高。考虑到本轮市场已经低迷太久,行业盼涨心态居多,如果能维持积极走势,间接意味着短期市场基本见底,拐点到来,后期才有机会。

SSD市场整体仍在下调,一线原厂大容量价格还在下滑。Flash Wafer市场价格保持微调,库存水位仍在高位,不过资本市场关注度明显提升,根据渠道反应和市场观察,五一假期之后很可能迎来机会。

近期韩国两大巨头SK海力士和三星电子先后公布了第一季度财报,结果都是创纪录亏损,对他们而言,完全是一夜回到解放前。此前美光最新业绩同样惨不忍睹,迫使采取诸多改善措施。回到国内,佰维存储、江波龙等存储公司最新一季也陷入亏损泥潭,能够看出,整体行业在第一季度都承受到巨大压力,市场远远供过于求。台湾方面,力成、旺宏的日子也不好过,都在遭受着行业下滑的猛烈冲击。

减产、减少资本支出、裁员等,是巨头们一致的选择,这些举动有利于加速行业触底,为未来带来一线希望。值得关注的是,三星电子此前通知,将不再以低于当前价格出售DRAM芯片。美光自5月起,将不接受低于现阶段行情的询价。对于接下来的第二季度展望,存储市场供求关系逐步改善,市场价格渐渐走向稳定,上述公司都保持积极态度,业绩回升值得期待。

02:48SSD固态市场

本周NVME大致报价,除240G容量不变,其它容量呈下跌态势,跌幅区间在2%-4%左右;

OEM PCBA:75/115/210/530左右。

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间在2%-4%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):38/58/95/205/450左右。

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在2%-6%左右;D3板块,所有容量呈上涨态势,涨幅区间在3%-4%上下。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:370-426

D4 2666 16G:165-218

D4 2666 8G:95-129

D4 2666 4G:62-93左右。

FLASH颗粒市场

FLASH Wafer上周报价为128G/64G TLC,固带晶圆报价3.04/1.45美金左右,本周报3.02/1.43,价格继续微调,存在议价空间,询单略有增加,但谣传原厂带有价保政策。原厂虽有减产,但库存水位仍处高位,需时消化。

资本关注度明显增加,相信假期后有所动作,目前试谈阶段。现货交易不多,处于单对单的状态。ING DIE目前位置尴尬,交易不多,保持对单操作,多关注其它应用厂商的动作!

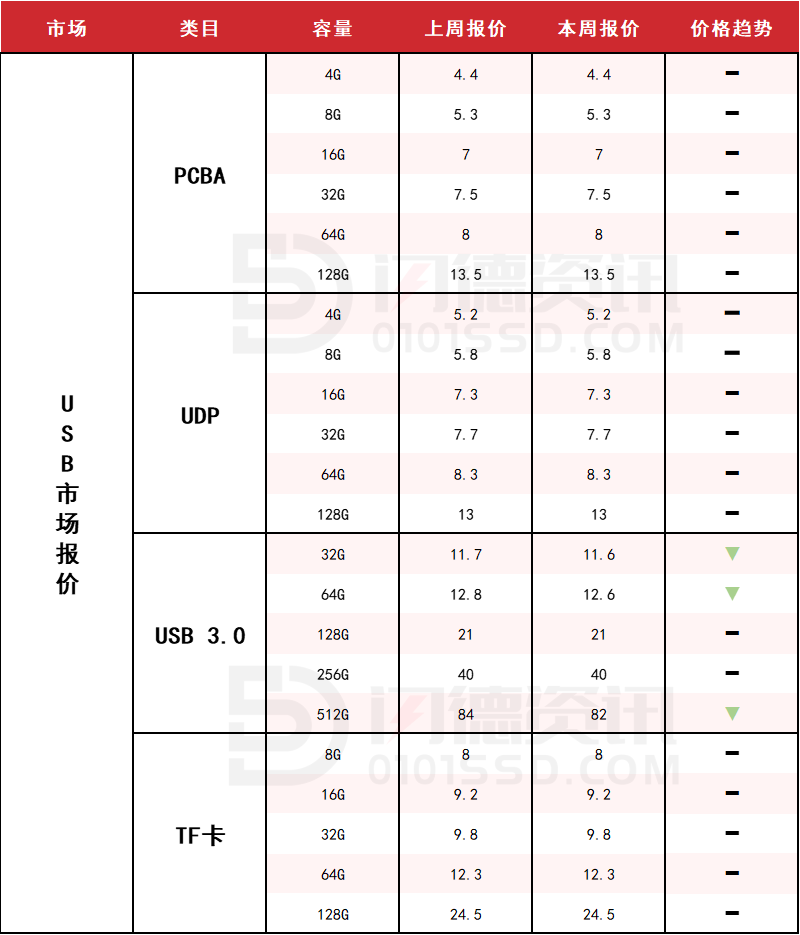

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,所有容量保持不变;

本周USB3.0市场大致报价,除128G和256G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右;

本周TF卡市场大致报价,所有容量保持不变。

下周市场策略:五一假期临近,关注资本动向。

18126200184

我的评论

最新评论