首都的两个大会正在开,今年设定的5%增长目标比较保守,显然是囿于现实经济困境的无奈体现。

在大环境整体不佳的背景下,存储市场在前期持续的下杀后,本周表现甚至更让人担忧。

原厂端不管是美光业绩不妙可能裁更多员工,还是整体半导体产业倚重存储的韩国芯片库存数据飙升,都已经糟到了无须多言的地步。

模组厂部分、终端需求方面,也有旺宏2月营收年减超4成、晶豪科存货跌价年损失8亿新台币、企业用SSD去年Q4营收环跌近3成等消息。

综合而言,当前存储市场「凛冬已至」的局面基本已经形成。加之SSD主控厂商大动作清库存,行情差、需求寒的恶性循环成为了所有存储人不得不足够警惕的显著风险。

相较之下,华邦电、威刚2月营收环比均录得超1成回温增长的消息,还是显得曙光仍微弱。

SSD固态市场

本周NVME大致报价,所有容量呈下跌态势,跌幅在1%-2%左右;

OEM PCBA:85/126/245/630左右。

本周SATA 3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

OEM PCBA:120G/240G/480G/960G/2T报价(无包装外壳等):40/70/120/240/530

DRAM内存市场

本周内存OEM市场报价,所有容量呈下跌态势,跌幅区间在4%-6%左右;D3板块,所有容量呈下跌态势,跌幅区间在3%-7%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:375-452

D4 2666 16G:164-211

D4 2666 8G:86-110

D4 2666 4G:60-91左右。

FLASH颗粒市场

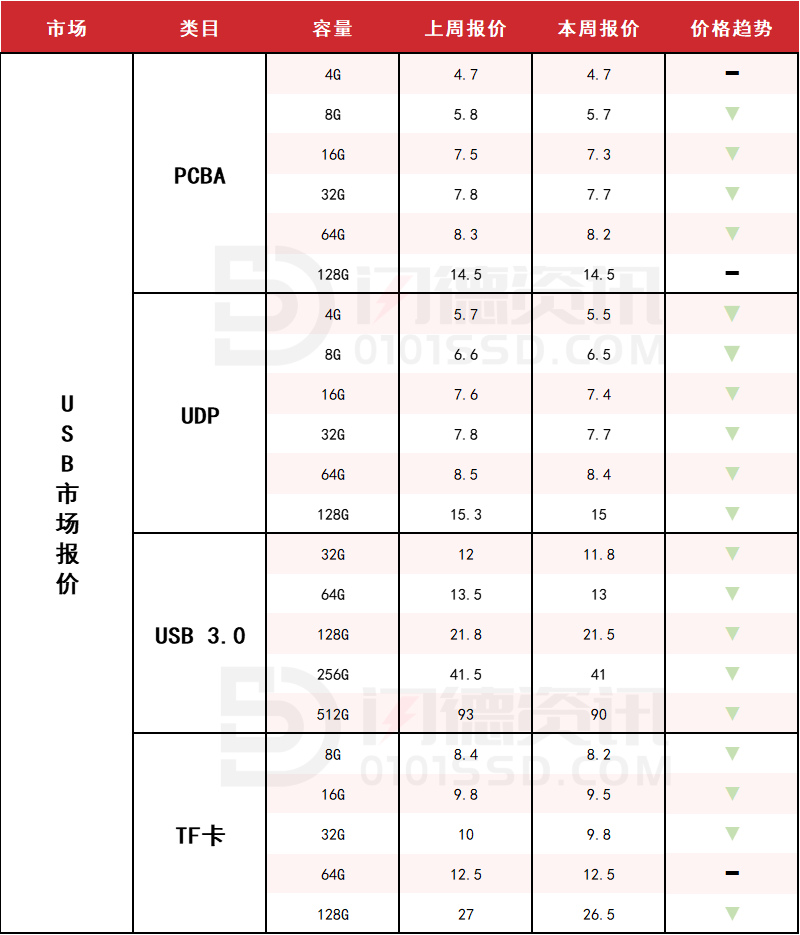

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,除4G和128G容量不变,其它呈下跌态势,跌幅区间在1%-3%左右;

本周UDP大致报价,所以容量呈下跌态势,跌幅区间在1%-4%左右;

本周USB 3.0市场大致报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

本周TF卡市场大致报价,除64G容量不变,其它容量呈下跌态势,跌幅区间在2%-3%左右。

所刊原创内容版权归【闪德资讯】所有,

欢迎转发分享,如需转载,请标明来源。

18126200184

我的评论

最新评论