原以为迅速终结的防疫措施能刺激包括存储市场在内的各行各业需求显著回温,如今看来,冰冻三年,恢复也难在一朝一夕。

原厂环节的挣扎仍在持续。看起来美光不仅全球裁员数量较前期预估更高,总裁员比例或上看15%,令人乍舌;三星则一方面间接减产DRAM达9%,另一方面为了确保DS部门运营稳定,从显示器业务部门借款20万亿韩元救急或弥补不足。加上此前铠侠、西部数据、SK海力士传出的减产、裁员、寻求合并抱团取暖等消息,存储市场的基本现实浮出水面——寒风还未离去,困难还将延续一段或长或短的时间。

包括业界相关厂商、行研机构在内,多方都在预估行业到底何时触底。华邦电总经理陈沛铭就预期1月后,行业的投片量就将逐月回升,行情第一季触底,第二季起即回温,下半年供求局面改善,可谓是非常乐观。

但闪德君观察到的情况暂时还难以支撑如此乐观的预期。一方面是如前所述的原厂情况,另一方面,存储相关的一些领域也还有不少与利好方向相反的消息,例如大摩就预期PC市场今年出货量或降至20年来新低,再如,苹果也付出下修晶圆投片量高达12万片的消息。

值得欣慰的是,从报价数据来看,本周行情'>存储行情虽然还在继续下探,但势头已有所放缓。

SSD固态市场

本周NVME大致报价,除240G容量不变,其它容量呈下跌态势,跌幅在1%-2%左右;

OEM PCBA:85/135/260/650左右。

本周SATA 3.0 2.5市场报价,除120G和240G上涨3%左右,其它容量呈下跌态势,跌幅区间在1%-2%左右;

OEM PCBA:120G/240G/480G/960G/2T报价(无包装外壳等):42/70/125/255/560左右。

DRAM内存市场

本周内存OEM市场报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;D3板块,所有容量保持不变。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:398-475

D4 2666 16G:175-226

D4 2666 8G:93-120

D4 2666 4G:63-95左右。

FLASH颗粒市场

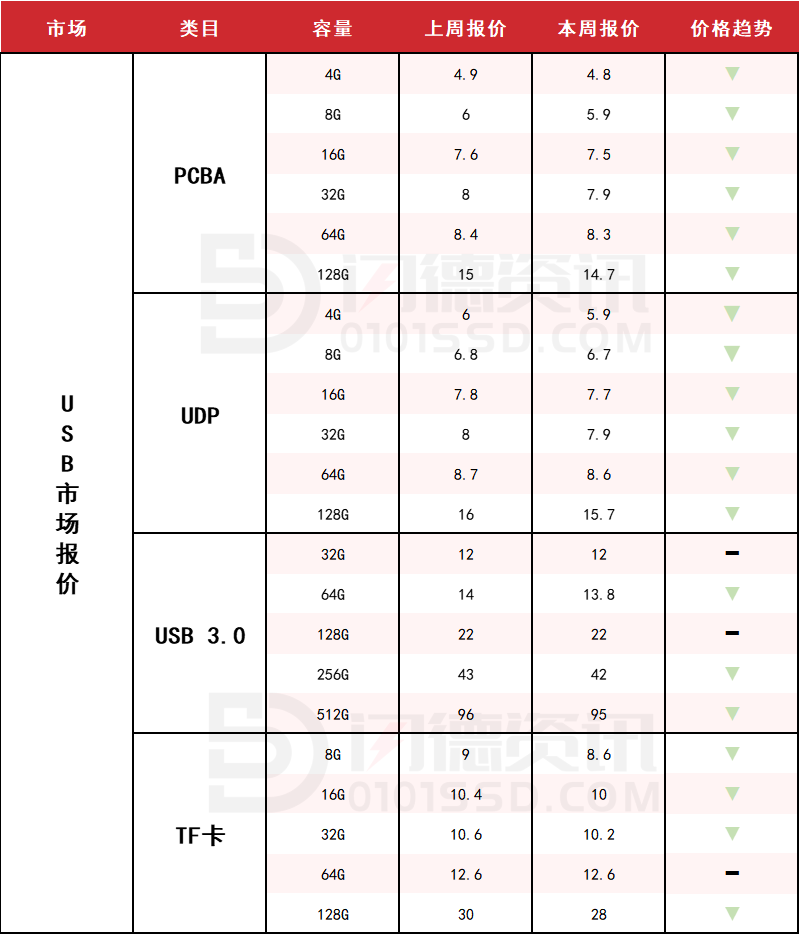

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右;

本周UDP大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右;

本周USB 3.0市场大致报价,除32G和128G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右;

本周TF卡市场大致报价,除64G容量不变,其它容量呈下跌态势,跌幅区间在4%-7%左右。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论