本周,存储市场整体依然处于缓跌状态。值得注意的是,NAND龙头三星在当前这种大环境下,居然试图涨价高达10%。

外媒认为,三星此举源于国内存储龙头被美国列入了「实体清单」,空出的市场需求预期将有不少流向三星。不过,目前看来,市场整体似乎都不太愿意接受三星涨价,毕竟,行情如此,下游也有巨大的成本压力。

在行情持续低迷的大背景下,产业链各个环节都在努力调整应对。小米说要大裁员,美光说要大裁员,CMOS大厂豪威科技也要停招+减薪+降开支。虽说这些都很明确地反映了当前市场大环境的疲弱,但换个角度看,巨头们积极调整自身做法,无疑也将更多地促进市场供需恢复平衡、恢复健康。多个来源的预期都判断,存储市场行情最早有望于明年年中开始好转。而当前,受限于成本压力,「难再大跌」也是合理预期。

今天是12月23日,农历已是腊月初一。春节假倒计时的这段时间,市场交易一如往年,开始转淡,当然,少数也在为年后的业务积极做些准备。

展望明年,经济恢复看来已是普遍预期。自上周港媒传出陆港通关在望的消息后,本周,更重磅的消息则指出,中国将于1月3日起全面放开入境,改采「0+3」模式,旅客入境无需再被隔离。若消息最终证实,无疑将为经济界带来更多的信心,而存储市场,也将同步受惠。

SSD固态市场

本周NVME大致报价,除960G和2T容量下跌1%-2%左右,其它容量保持不变;

OEM PCBA:95/150/300/710左右。

本周SATA 3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-3%左右;

OEM PCBA:120G/240G/480G/960G/2T报价(无包装外壳等):43/72/145/285/650左右。

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量保持不变;D3板块,8G容量下跌2%,4G容量不变。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:443-525

D4 2666 16G:193-253

D4 2666 8G:102-131

D4 2666 4G:66-100左右。

FLASH颗粒市场

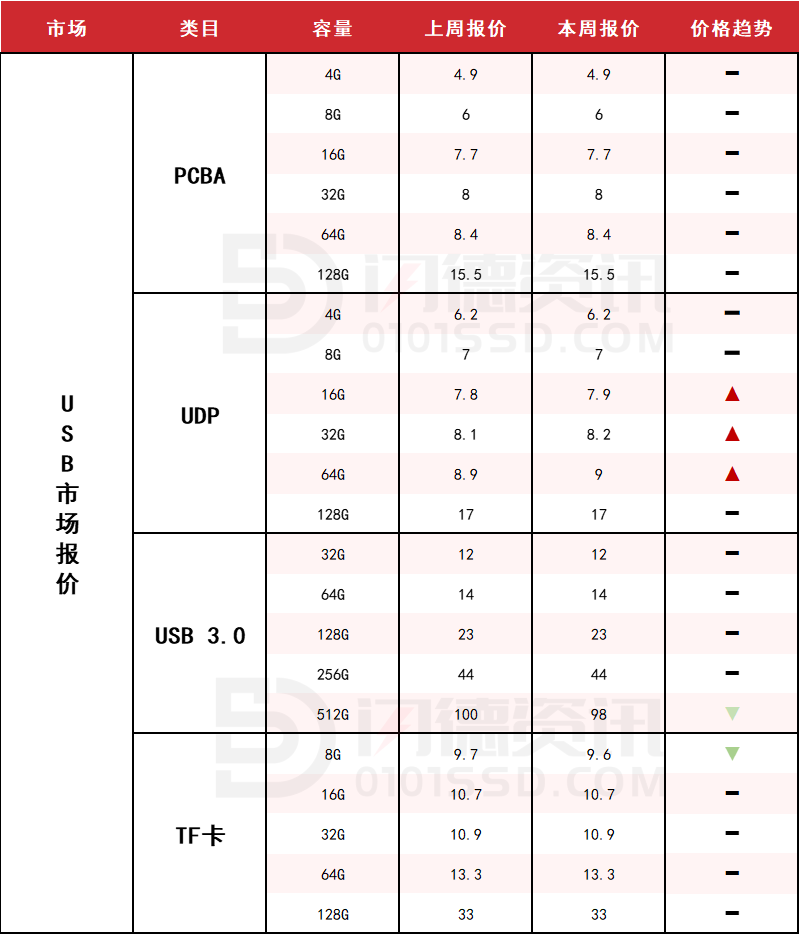

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,所有容量保持不变;

本周UDP大致报价,除16G、32G和64G容量上涨1%左右,其它容量保持不变;

本周USB 3.0市场大致报价,除512G下跌2%左右,其它容量保持不变;

本周TF卡市场大致报价,除8G容量下跌1%左右,其它容量保持不变。

18126200184

我的评论

最新评论