犹记得去年市场主基调还是「缺芯」的时候,三天两头的消息都是缺!缺!缺!涨!涨!涨!

时过境迁,虽然少数领域依然还有「缺芯」的情况,但整体半导体市场以及上下游产业链而言,基本可以说全面脱离「缺芯」,奔向过剩了。市场研究机构数据就显示,9月的芯片交货期从8月的平均27周降到26.3周,创下多年来单月最大降幅,连续第五个月缩短。

在这种大背景下,PC市场可以说是其中寒风吹得更劲的领域之一。PC销售减缓已导致英特尔、AMD两大U厂面临需求低于预期的情况。为此,AMD下修季度营收以10亿美元计,英特尔传出以千计的裁员计划,以应对下滑局面。

笔电市场的低迷,则显著减弱了厂商转向DDR5的意愿,为此,DDR5颗粒也进一步降价。不过,其与DDR4的价差也再度缩小,也为未来DDR5提高渗透率多蓄了一些力。

服务器市场仍维持增长,但明年整机出货量预估仅年增3.7%,今年也只有5.1%,且其中DRAM的平均搭载容量年增幅也仅7%,创下2016年以来的首次个位数增幅。

这一次跌速复升,一方面原因在于,十一黄金周、9月返校季的短期需求都已告一段落,国内双11商家参与热情不高,西方黑五和圣诞季的拉货动力也还未开始显现,造成目前的这种局面。

当然,跌盘中总是不乏寻求抄底者,9月时,就有传出模组厂趁低价建库存的动作,这次,表现之一如东南亚市场,就趁低位释放了一些需求,特别是低阶产品,支撑更加明显。

SSD固态市场

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在1%-5%左右;

OEM PCBA:98/160/330/810左右。

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-2%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):45/75/160/310/680左右。

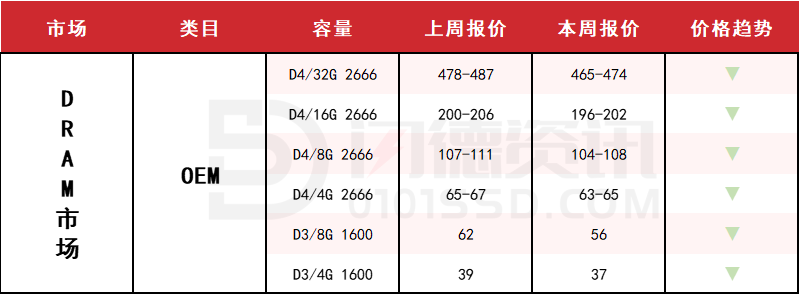

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在2%-3%左右;D3板块,所有容量呈下跌态势,跌幅区间在5%-10%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:495-580

D4 2666 16G:212-284

D4 2666 8G:117-148

D4 2666 4G:69-110左右。

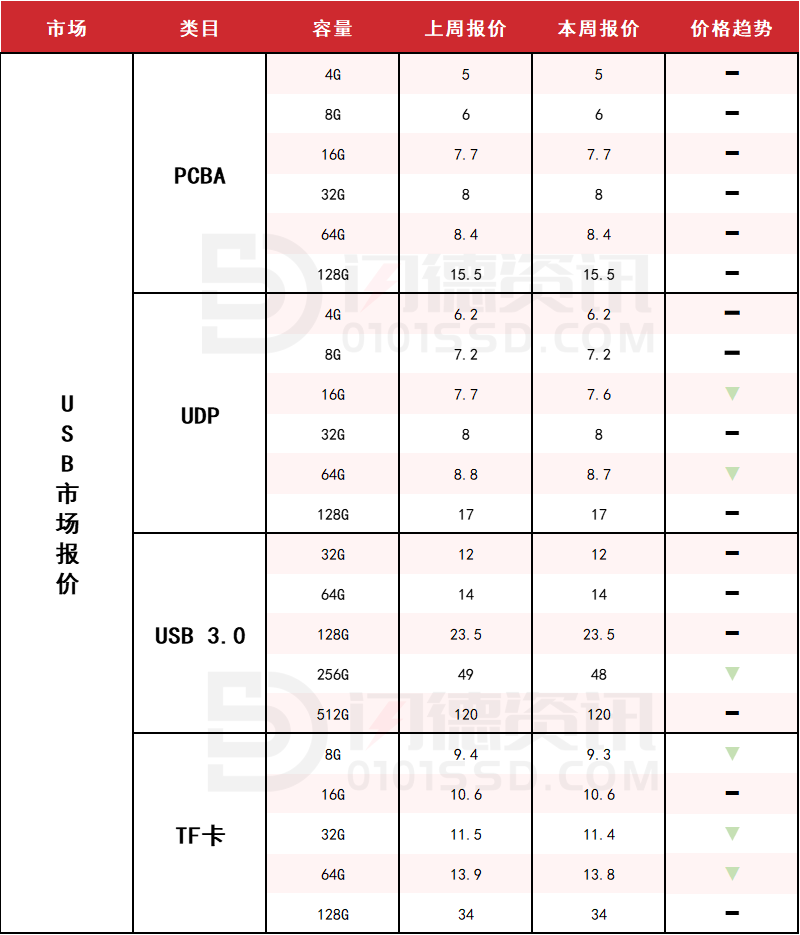

FLASH颗粒市场

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,所有容量保持不变;

本周UDP大致报价,除16G和64G容量下跌1%左右,其它容量保持不变;

本周USB3.0市场大致报价,除256G容量下跌2%左右,其它容量保持不变;

本周TF卡市场大致报价,除16G和128G容量不变,其它容量均下跌1%左右。

点击此处关注,获取最新资讯!

所刊原创内容版权归【闪德资讯】所有,

欢迎转发分享,如需转载,请标明来源。

18126200184

我的评论

最新评论