马上就要放国庆长假了,黄金周备货需求基本已经消耗得差不多了,前期返校季和东南亚市场低位拉货的动力也要么耗光要么不再强劲。

短时的需求就此告一段落,决定行情走势的因素更多回到了市场整体的基本面。

无疑,PC市场今年的需求降得足够多,多到「今年跌这么多,明年肯定有得涨」的分析已经浮现。手机市场需求跌得有多猛更是勿须多言,大家都了解。在需求持续疲弱之下,本周行情'>存储行情再次转向缓慢下行。

不过,大容量部分是本周相对的亮点,通常,大容量产品受限于需求相对较少,商家备货也相应较少。而这部分本周的需求却有所提升,以致缺货、再而涨价,基本是越大容量越缺货的状态。加之汇率剧烈波动(已冲破7.2线)带来的成本上升等因素,目前行情下行的压力被抵消了不少。

也不只是存储市场熬在下行通道中,整个半导体芯片市场几乎都在痛苦地调整。晶圆片原本是少有的维持荣景的环节,近期也有消息指出,8吋晶圆的行情已是「急转直下」,部分晶圆厂商已同意一些下游长约客户要延后拉货,预期后续情况还将蔓延至12吋存储芯片用晶圆,足可见需求之弱。与此同时,有调研机构报告还指出,受消费行情转弱拖累,第二季全球前十大晶圆代工企业产值增幅已收敛至3.9%。

行情持续下探,厂商们也都在寻求改善。有韩国投资机构分析,在各方努力的基础上,市场恢复也还需要时间,努力的重点之一,就在于削减供应,包括原厂的资本支出减少等。此外,英特尔和AMD两大U企的新U,也都在近期或预期在未来一段时间内发布,带动需求的力道同样值得注意。

SSD固态市场

本周NVME大致报价,所有容量保持不变;

OEM PCBA:100/165/340/850左右。

本周SATA 3.0市场报价,除120G容量不变,240G下跌1%,其它容量呈上涨态势,涨幅区间在1%-4%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):48/78/165/318/700左右。

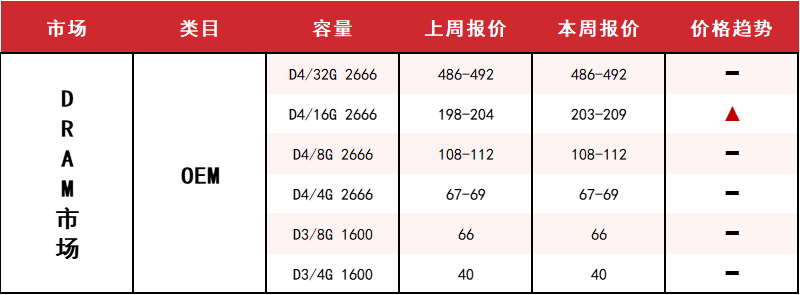

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在1%-3%左右;D3板块,所有容量呈上涨态势,涨幅区间在2%-3%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:505-600

D4 2666 16G:216-292

D4 2666 8G:120-149

D4 2666 4G:70-115左右。

FLASH颗粒市场

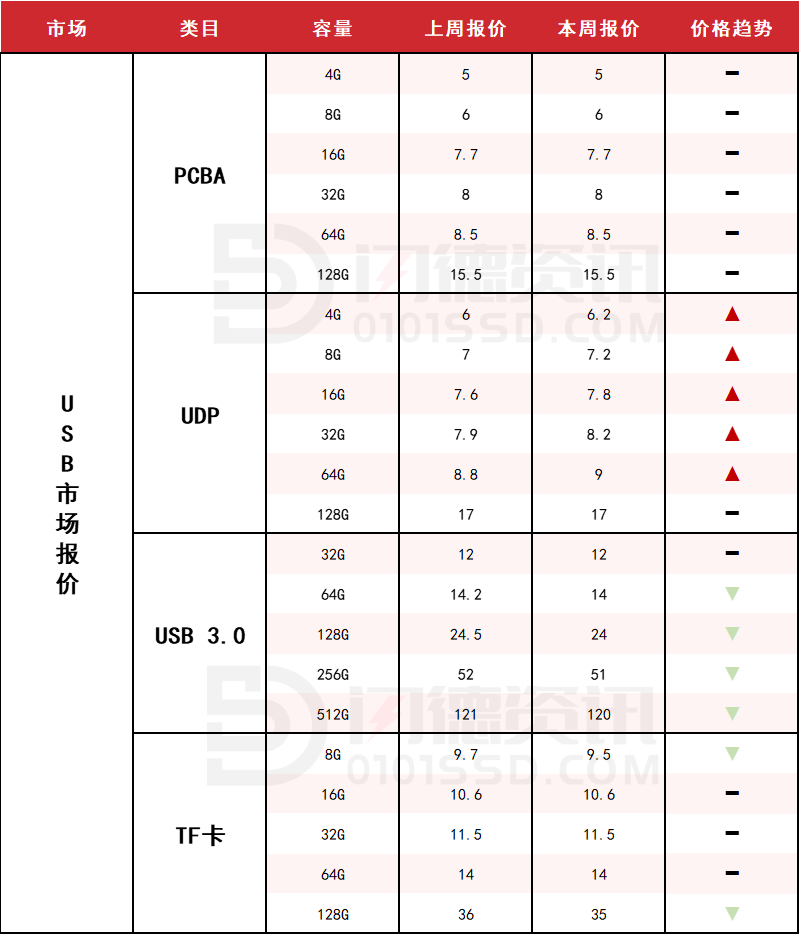

USB 2.0/USB 3.0/TF卡市场

本周UDP大致报价,除128G容量不变,其它容量呈上涨态势,涨幅区间在2%-4%左右;

本周USB 3.0市场大致报价,除32G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右;

本周TF卡市场大致报价,除8G和128G容量均下跌3%左右,其它容量保持不变。

18126200184

我的评论

最新评论