本周,最大的公共话题莫过于万众瞩目的地缘事件。不过对于存储行业(以及更大的半导体产业层面)的当下和未来,其影响显然都不会只停留于话题层面。

受此次事态影响,叠加物流不畅因素,本周存储市场在延续整体跌价趋势的同时,在USB领域再续了几抹红色。

同样不容忽视的是,在美国《芯片法案》落定的当下,此次事件的主角还约见了台积电董事长刘德音,其整个亚洲行程还包括韩、日,完整覆盖潜在的「Chip 4」成员。加之她已踏足的新加坡、马来西亚两国也在半导体产业链中占有不容忽视的地位,其用意已不可谓不明显。

值得庆幸的是,作为她离台后下一站的韩国,却传来总统尹锡悦因休假这种「技术性」原因而未安排与她会面。在韩国芯片库存激增近80%的背景下,韩国人对「Chip 4」的这种犹疑反映了半导体国际竞争格局的复杂性。三星、SK海力士两大韩企在华都有庞大的产业投资,理性而言,韩国人也不应轻易站到中国市场的对立面。

话拉回来,刚过了「五穷六绝七上吊」的存储产业,传统上到了8月,无论价格行情走向如何,流速都会开始显著加快,特别是到了中旬以后。在如今风云变幻的局势下,三星和日系投资机构一致预期的明年上半年内存行情反弹时间是否会在突发性事件的刺激下提前到来,还须继续观察——要知道,一旦事态有变,海峡两头的半导体及相关贸易遇阻,其冲击将绝难以小觑。

闪德君认为,若无意外事件,行业趋势短期难变,这一点应该是清晰的。在留意好相关事态的同时,顾好存储行业的周期性变化,调整好市场操作,是当下的应有之义。

SSD固态市场

本周国内市场SSD需求没有变化,整体较差,供过于求。区域局势动荡和物流等不确定因素增多,不过市场整体变化暂时不大,观望为宜!

本周NVME大致报价,所有容量保持不变;

OEM PCBA:115/188/360/860左右。

本周SATA3.0市场报价,所有容量保持不变;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):56/90/182/350/750左右。

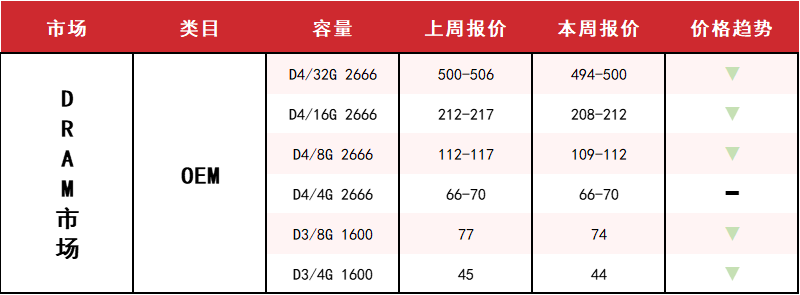

DRAM内存市场

DRAM市场本周依旧价格下跌,没有任何缓解止跌迹象,需求越来越弱,整体都不太乐观。

本周内存OEM市场报价,D4板块,除4G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右。D3板块,所有容量呈下跌态势,跌幅区间在2%-4%上下。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:510-610

D4 2666 16G:215-300

D4 2666 8G:114-154

D4 2666 4G:70-120左右。

FLASH颗粒市场

本周,FLASH颗粒市场受制于SSD市场需求萎缩及WAFER卖压等因素,供需双方态度消极,工厂与贸易商依旧对单操作,持币观望为宜!

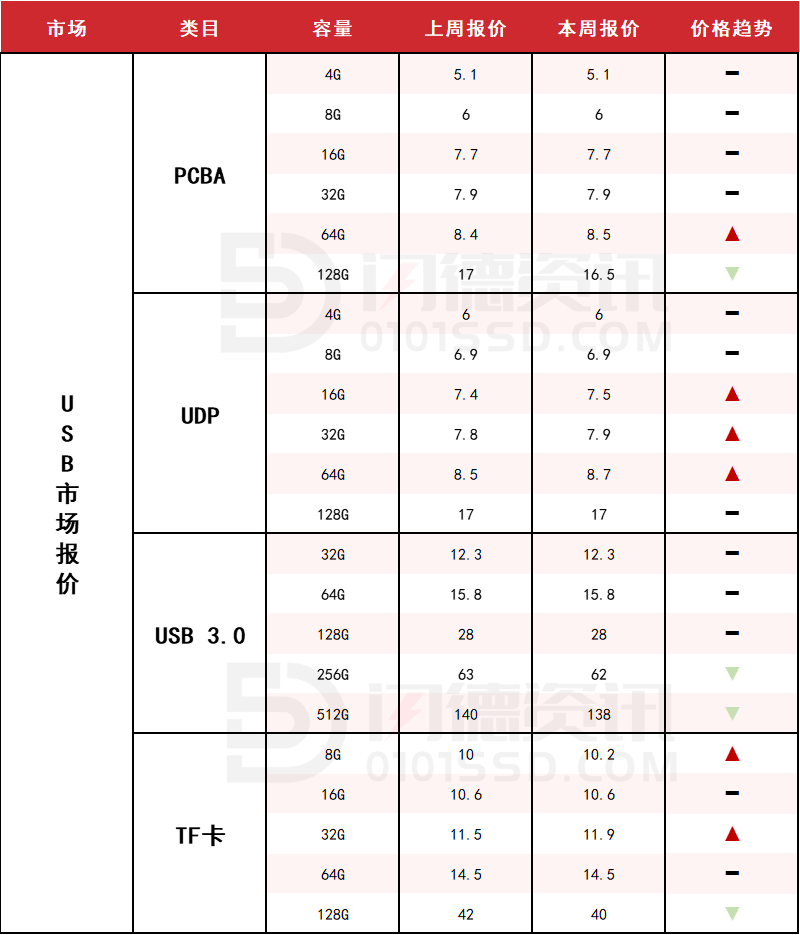

USB 2.0/USB 3.0/TF卡市场

本周USB市场需求略有回升,受物流因素影响部分货源不好进来,加上外单有释放一些订单出来,价格止跌回稳一些,有点上涨味道。受区域事态影响, 部分贸易商有锁仓现象,但追货意愿不强,还是对单为主,整体不容乐观,不宜追高,流水为宜。

本周PCBA大致报价,除64G上涨1%,128G下跌3%,其它容量保持不变

本周UDP大致报价,除16G、32G、64G上涨2%左右,其它容量保持不变;

本周USB3.0市场大致报价,除256G、512G下跌2%左右,其它容量保持不变;

本周TF卡市场大致报价,除16G、64G容量不变,8G和32G上涨区间在2%-3%左右,128G下跌5%左右。

下周市场预测:注意外围因素,对单操作,流水为宜。

18126200184

我的评论

最新评论