经过近一个月的电商促销,本年度的618活动已基本结束。本周除个别平台有发布一些数据外,大部分平台显得低调异常,反映出当前大范围打折促销也难拉回的消费需求弱化趋势。传统渠道与电商平台的集体哑火,让当前罩在存储市场上方的阴云迟迟难以散去。

无论是由于全球通胀、加息及俄乌战争等外部因素,还是因为国内疫情防控,供应链被扰乱等内部现实,目前的大环境不景气基本是少有人否认的现实。这种现实压力之下,消费性品牌大厂纷纷传出砍单、暂缓采购的通知。头部的手机品牌商们,普遍都面对着数以千万计的库存或砍单难题,作为行业销量扛把子的三星,其库存就据传接近5000万台,令人咋舌。而我们也都知道,近期三星暂停采购的范围显然也不仅限于手机业务……

话说回来,手机行业之外,PC/NB领域也是坏消息不断,IDC数据就显示,虽然大陆笔记本Q2的平均单价同比去年持平,但台式PC供应链却面临着价量齐跌的困境。种种不利因素之下,原厂环节显然也难以独善其身,就在上周,海外投资机构就下调了美光的投资评级,暗示供应链高库存之下,美光或于下半年降价求售。

业界认为,手机、PC等行业供应链接连修正,对于NAND、DRAM等存储产品将带来雪上加霜的冲击,让整体处于供过于求的状态持续更长的时间。而在外围环境没有得到真正改善前,围绕去库存的动作就将会持续。

显然,存储行业当前的困境,大家都感同身受。市场日趋分化之下,维护底限的行为,更显其闪光之处。不过,虽然当前的大环境难改变,但短时的机会其实也还是存在。近期,随着庆祝香港回归25周年活动临近,关口物流再度紧张,货物通关紧张影响之下,出现部分品牌价格回调现象,这已成每年惯列性的周期了。

大家可适当操作,多关注物流情况,抓住这种零星机会。

SSD固态市场

本周国内市场需求略有起色,受物流因素影响,品牌间差异化扩大,市场分化严重。国际品牌价格表现稳定,国内二三线品牌价格还是处于内卷中,持续下修。多关注物流情况,正常流水,少库存,单对单操作。

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在2%-5%左右;

OEM PCBA:125/200/390/880左右。

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-5%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):60/100/190/360/780左右。

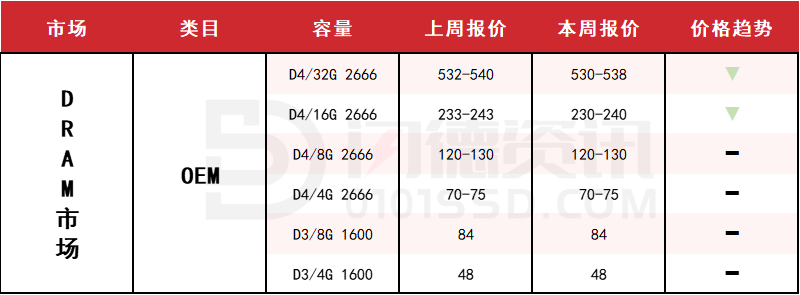

DRAM内存市场

本周DRAM市场依旧处于小幅慢跌状态,KST受物流影响,现货不多,部分价格回升。OEM暂无带动,短期表现相对稳定,但趋势仍不乐观。加快流速,对单操作,少库存!

本周内存OEM市场报价,D4板块,除4G和8G容量不变,其它容量呈下跌态势,跌幅在1%左右。

D3板块,所有容量保持不变。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:540-635

D4 2666 16G:245-326

D4 2666 8G:125-169

D4 2666 4G:75-125左右

FLASH颗粒市场

芯片市场货源较多,需求很淡,品质混乱,价格屡创新低。WAFER依旧倒挂,贸易商观望,做货意愿很差,去库存为主。原厂GOOD DIE货已到货,压力增加。工厂与贸易商都是对单拿货,近期暂无操作机会,持币观察为宜!

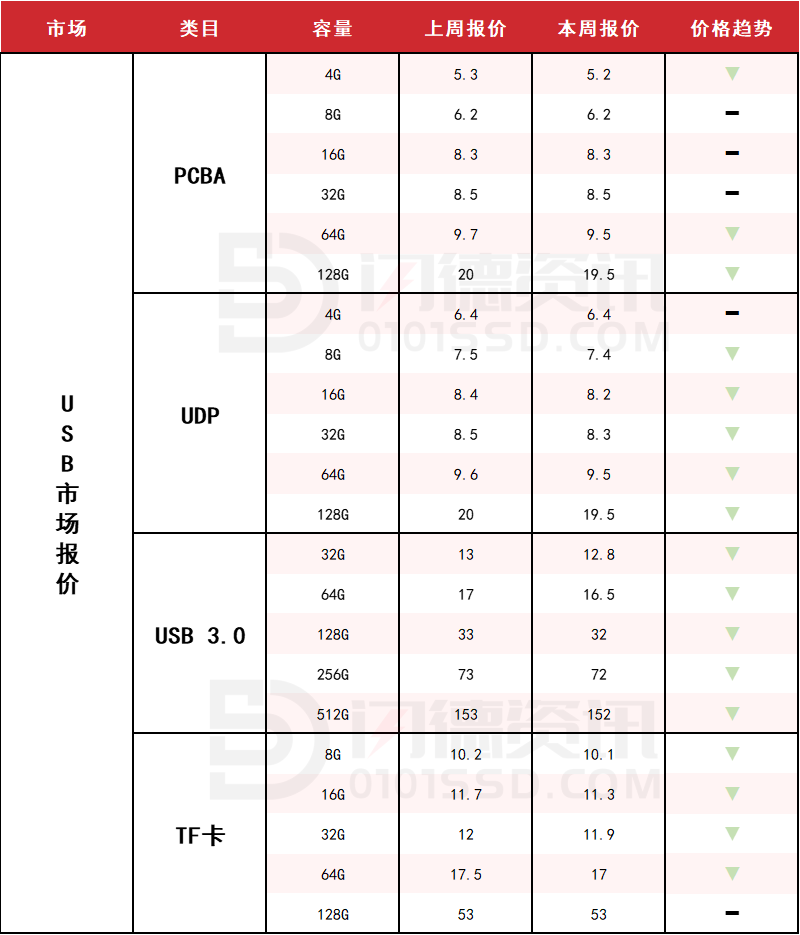

USB 2.0/USB 3.0/TF卡市场

市场需求依旧无改善,供大于求,实际需求较少,基本上都是同行间相互内耗。套现困难,目前现状很难有变化。2.0半成品依旧维持微跌状态,续创新低。3.0部分受固态市场影响价格持续下探,供应有增无减,压力持续。TF卡需求不理想,价格回落。短期还是保持流速,低库存,观望为宜!

本周PCBA大致报价,除8G、16G和32G容量不变,其它容量呈下跌态势,跌幅区间在2%-3%左右;

本周UDP大致报价,除4G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右;

本周USB3.0市场大致报价,所有容量呈下跌态势,跌幅区间在1%-3%左右;

本周TF卡市场大致报价,除128G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右。

下周市场预测:关注物流情况,对单操作,低库存,持币观望为宜!

18126200184

我的评论

最新评论