本周,媒体报道数据显示,今年一季度,欧洲智能手机出货量4170万台,和去年同期相比总体下降了约10%左右。报道称,下降幅度虽在预期内,但基于俄乌战争持续,疫情反复等情况,预期第二季下降幅度将持续扩大,恐将递延至整年。

综合目前中外多渠道消息,目前手机供应链将出现大幅度砍单潮的现状和预期,基本可以确诊属实。手机产业作为存储产业的重要应用领域,在当前市场需求萎迷不振的情况下,其衰态也不可避免地让存储原厂也受到冲击,现货市场恐慌心态亦难免兴起。

消息表明,近期存储原厂库存压力明显增加,现货报价开始松动。另一方面,这又与月前晶圆代工还将上涨的消息形成矛盾。对此,或许只能理解为,通胀下,材料、人工等成本上升,而终究敌不过现实终端需求严重下滑的结果。

回归现实市场,对于上游状况不宜过度恐慌。众所周知,在现阶段市场中,原厂GOOD DIE晶圆或颗粒正常都是工业级产品或高阶品牌产品使用为主力,或许影响会很大。而对于国内消费级产品价格长期倒挂影响有限,相信大家都懂,只是买气更受限,倒挂幅度缩小,更不可自乱阵脚!

SSD固态市场

本周国内市场需求略有改善,主要集中在部分618电商有参于备货的需求流出,受手机砍单影响整体价格变化较快。PCIE产品较早前需求有所增加,SATA产品相对混乱。618电商活动进入备货关键准备期,总体表现较前期有所恢复,不可自乱,正常流速。请多一些底限,再难也不能做烂市场。

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在2%-4%左右;

OEM PCBA:140/240/420/920左右。

本周SATA 3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):68/110/205/395/820左右。

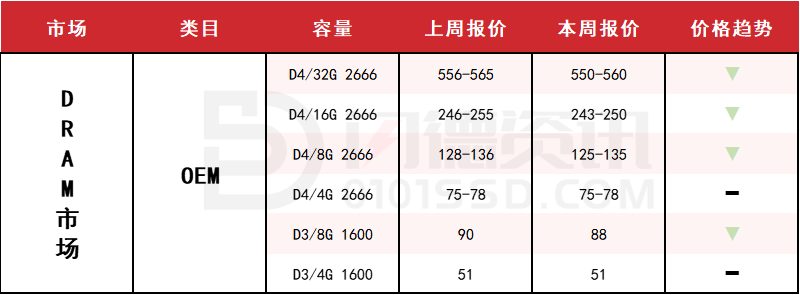

DRAM内存市场

本周DRAM市场还是处于小幅慢跌状态,整体需求没有过多改变,还是较淡。原厂压力增加,拆机颗粒货源较多,看空情绪较浓,正常流速。对单操作,轻库存,多看少动!

本周内存OEM市场报价,D4板块,除4G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

D3板块,8G下跌2%左右,4G容量不变。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:560-650

D4 2666 16G:256-347

D4 2666 8G:130-170

D4 2666 4G:78-124左右。

FLASH颗粒市场

市场需求不多,价格继续缓跌,WAFER依旧倒挂,贸易商观望,做货意愿很差,基本上都是消化库存为主。原厂GOOD DIE货已陆续到货,价格下滑,压力较大,实际需求很少,主要用于高阶PCIE产品。工厂与贸易商对单拿货,暂无库存意愿。主流型号还是以N38与B47为主!

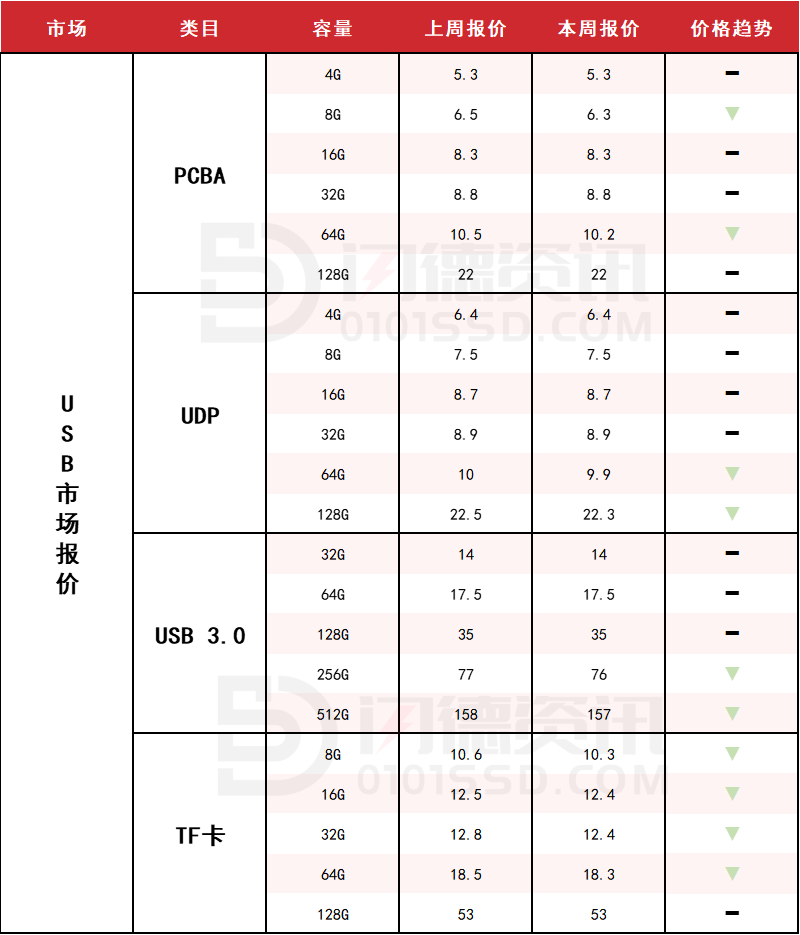

USB 2.0/USB 3.0/TF卡市场

整体市场需求还是不理想,供大于求,暂无操作机会。2.0半成品依旧维持微跌状态,续创新低,短期难有反转迹象。3.0部分受固态市场颗粒影响价格续跌,低容量受主控供应不多,大容量还是有跌价压力。TF卡需求没跟上,价格回落。短期还是流水为主!

本周PCBA大致报价,除8G和64G下跌2%左右,其它容量保持不变;

本周UDP大致报价,除64G和128G容量下跌1%左右,其它容量保持不变;

本周USB 3.0市场大致报价,除256G和512G容量下跌1%左右,其它容量保持不变;

本周TF卡市场大致报价,除128G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右。

下周市场预测:平常心对待,正常流水,轻库存!

所刊原创内容版权归【闪德资讯】所有,

欢迎转发分享,如需转载,请标明来源。

18126200184

我的评论

最新评论