本周存储市场的关键词可以用四个字概括——两级分化。一边是NAND阵营“重金锁仓”,另一边却是DRAM市场开始出现“落袋为安”的情绪。

据市场消息,国内某头部模组厂已经拿出百亿规模,与上游原厂签下为期两年的采购长约;同时,另一家模组厂也被传即将签订约70亿元的存储晶圆订单,而且普遍采用现金支付模式。

这样的操作某种程度上确实带有“豪赌”意味,但换个角度看,也是在用真金白银押注一个判断——AI带动的存储“超级周期”,还远没结束。

随着新一季度NAND合约价谈判临近,市场情绪反而有所回暖,普遍预期后续价格仍有上行空间。

但DRAM这边的情绪却明显转弱。DDR4涨幅过高带来的副作用开始显现,中小客户抵触情绪爆发,需求明显收缩;叠加DDR5替代效益尚未落地,市场信心持续走弱。

在这种情况下,一部分渠道商为了维持资金周转,开始主动释放库存;一些大型贸易商则出于对后续涨势放缓的担忧,加上前期已有利润在手、回款周期临近,选择阶段性止盈出货,并且出货量还不小,导致市场出现一定“抛压”。

而在终端方面PC市场中,AMD与英特尔已联手上调CPU价格,幅度最高达15%,并将在3月底至4月初落地。品牌厂也开始释放涨价信号,华硕直言零部件上涨不可逆,预计第二季整机价格将上调25%–30%;戴尔甚至表示,“现在可能是买电脑最便宜的时候”。

产品市场方面,本周SSD市场分化明显:企业级延续涨势,消费级则呈现有价无市的状态,渠道端小幅盘整,并出现恐慌性抛货现象。不过,对品牌商而言,也是逢低补货的良机。

Flash Wafer合约价持平,现货倒挂延续,AI需求支撑高阶市场,中小厂商抛压仍在,头部锁价应对。

DRAM现货市场延续下跌,行货领跌引发抛售,4月合约价行业看涨,短期承压但中期升势未改。

USB/TF卡市场加速下跌,买盘乏力,大容量TF卡跌幅明显,短期抛压延续。

整体来看,存储市场短期NAND、DRAM博弈加剧、价格高位震荡,中期DDR4向DDR5切换仍待验证,而长期则明确指向AI驱动下的高端存储周期。

但当下需求端已发生根本性变化,相关消费级存储需求占比已由10年前约60%降至当前不足30%。消费电子退居次要位置,企业级与云端成为主导力量,行业逻辑正从“出货量驱动”转向“算力需求驱动”。

在供给受限的大背景下,短期分化更多源于价格透支与情绪扰动,而非基本面反转。换句话说,这一轮波动更像是上涨过程中的“换挡期”,而不是周期见顶信号。

注意:近期市场价格波动较快,以实际成交价格为准。

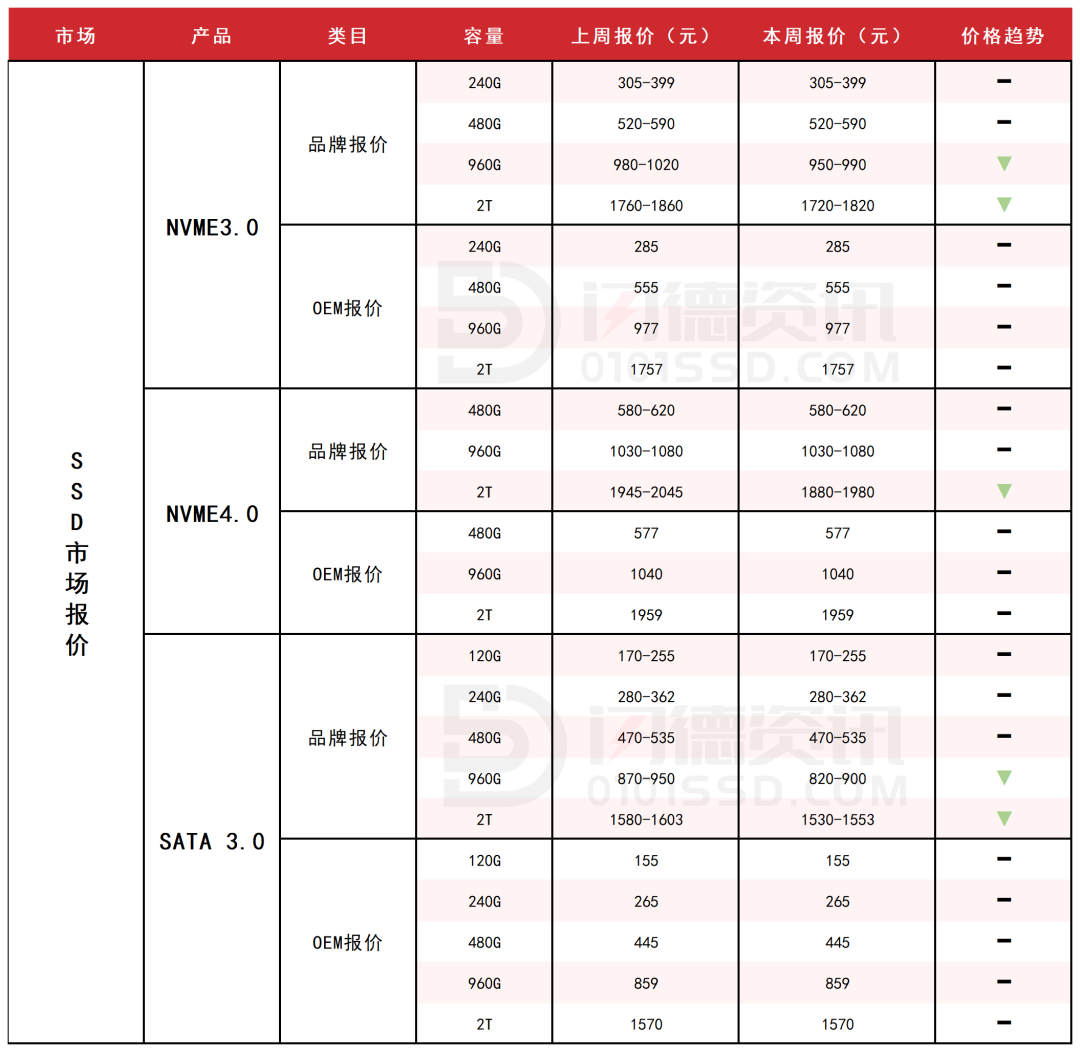

SSD固态市场

本周SSD市场价格高位小幅盘整,KST跌幅较大,但渠道整体跌幅有限。企业级SSD价格仍在上涨,部分型号Q1涨幅超100%。

消费级SSD有价无市状态,终端用户对高价接受度下降,实际成交偏弱,装机基本接不到订单,市场呈现两级分化。

上游控产策略不变,现货市场成交冷清。近期部分商家在抛货砸价格,导致市场恐慌性跟抛。重点关注4月新季度合约价落地情况。

本周NVME3.0大致报价,小容量保持不变,大容量呈下跌态势,跌幅区间在2%-3%左右。

本周NVME4.0大致报价,除2T容量下跌2%左右,其它容量保持不变。

本周SATA3.0市场报价,除120G-480G容量不变,其它容量呈下跌态势,跌幅区间在3%-6%左右。

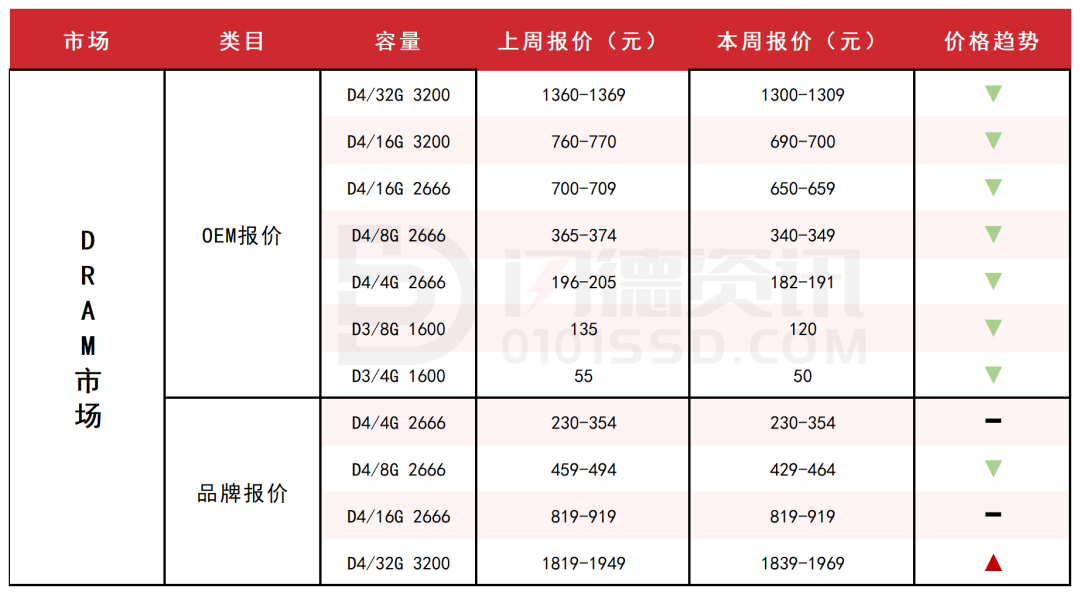

DRAM内存市场

本周DRAM市场价格继续下跌,跌幅较大,行货带头领跌。部分小商家因资金压力和观望情绪开始抛货套现,但买盘并不理想,市场交易整体低迷。

值得注意的是,三星Q1涨幅超100%,4月合约价预计继续上调,原厂库存仅3-4周,供货充足率不足50%。

短期来看,现货市场抛压可能延续,但下跌空间有限;进入4月后,随着新季度合约价落地,现货价格有望企稳回升。中期而言,DRAM短缺局面预计持续至2027年下半年,涨价趋势不改。

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在4%-9%左右;D3板块,所有容量呈下跌态势,跌幅区间在9%-11%左右。

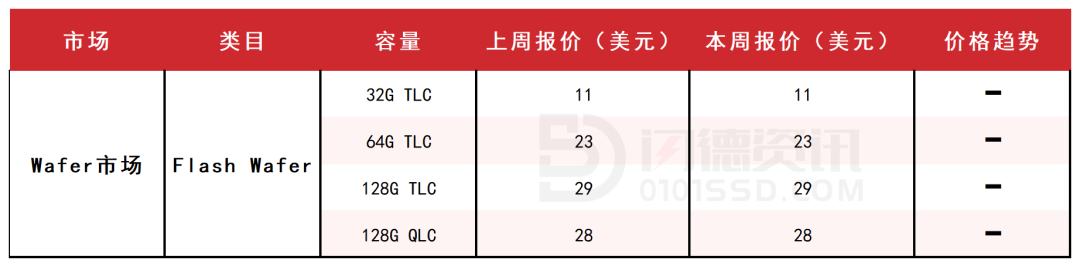

FLASH颗粒市场

本周Flash Wafer合约价保持不变,市场进入阶段性消化期。头部模组厂通过长单锁价应对,佰维存储已签15亿美元长单;另据业内人士反馈,另两家上市公司近期可能会有阶段性收货动作。

而部分中小厂商和贸易商则受困于资金与需求压力,急于出货换钱。可适当获利,维持流水。

USB市场

本周USB市场价格呈下跌态势,现货市场报价混乱,商家因资金压力和去库存需求加速抛货,买盘跟进乏力。

TF卡方面,大容量产品跌幅较为明显,整体进入回调阶段,叠加市场恐慌情绪带动,短期抛压可能延续。

本周PCBA大致报价,除4G-8G容量不变,其它容量呈下跌态势,跌幅区间在2%-4%左右。

本周UDP大致报价,所有容量呈下跌态势,跌幅区间在4%-9%左右。

本周TF卡市场大致报价,小容量保持不变,大容量呈下跌态势,跌幅区间在5%-8%左右。

下周市场策略:保持流水,不宜投机

18126200184

我的评论

最新评论