眼下,NAND Flash 供需紧张已成市场常态。

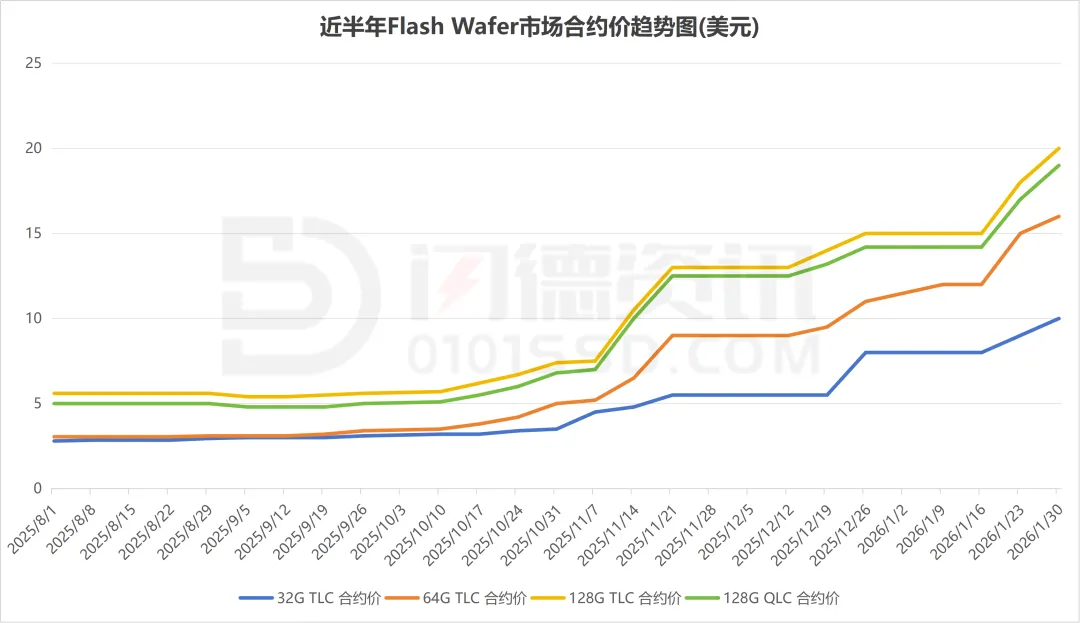

NAND Flash 市场现在怎样了 去年上半年,NAND Flash 市场仍深陷供过于求,但如今情况已明显逆转。随着库存逐步见底,NAND Flash 价格开始快速上涨,市场氛围也迅速回暖。然而,供给端的弹性出现不足,难以快速跟上需求。 造成这种供给紧张的核心原因,是三星电子、SK 海力士等传统 NAND 大厂在过去一年持续主动减产,将资源和资本转向 HBM 等高端 DRAM 产品,以满足 AI 训练与推理的需求,这直接压缩了 NAND Flash 的有效供给。 同时,智能手机和笔记本市场长期低迷,也让过去几年 NAND Flash 投资保持谨慎,一旦需求回升,现有产能很快就被消耗殆尽。 部分分析师认为,目前的 NAND Flash 行情不仅是短期供需错配,更反映了产业结构正在发生深层变化。 价格端的变化最先体现了市场紧张程度。Counterpoint Research 预测,今年第一季度 NAND Flash 价格环比涨幅将超过 40%,其中企业级SSD 预计环比上涨 53%~58%;在PC 应用端,128GB SSD 的实际交易溢价已接近 50%。 行业消息也显示,三星电子在今年第一季度已将NAND Flash 供应价格上调超过 100%,涨幅远高于市场预期。 从合约市场来看,NAND Flash 价格波动更为剧烈。 根据闪德资讯跟踪数据,自去年 8 月以来,32G、64G、128G TLC 及 128G QLC 闪存合约价格分别从 2.8 美元、3.05 美元、5.6 美元和 5 美元,上涨至 10 美元、16 美元、20 美元和 19 美元,涨幅分别达到 257%、425%、257% 和 280%。 更值得关注的是,现货成交价不断刷新高位,普遍显著高于合约价,整体溢价约25%~35%,反映出市场对即时可用货源的高度追捧,也侧面印证了供给端的紧张和需求端的扩张。 NAND原厂们在干什么 在行业普遍预期NAND Flash 景气周期将延续未来两到三年的背景下,原厂显然已经“坐不住了”,开始陆续重启投资、加快扩产脚步。 美光科技率先出手。美光宣布,将在新加坡投资高达240 亿美元,兴建一座全新的先进半导体制造工厂,重点扩充 NAND Flash 产能,以应对当前日益吃紧的存储芯片供给。 这项投资将分10 年逐步完成,新厂位于新加坡兀兰现有园区内,新增约70 万平方英尺无尘室,预计2028 年下半年投产,主攻 NAND 制程与企业级存储产品。 随着该项目落地,美光自 1998 年进入新加坡以来的累计投资规模已超过 600 亿美元,新加坡也持续稳居其 NAND Flash 的核心生产基地。 从财务表现来看,NAND Flash 在美光内部的重要性也在快速上升。2026 财年第一季度,美光 NAND Flash 业务营收达 27 亿美元,创下新高,占公司总营收约 20%。 日系厂商方面,铠侠与闪迪同步“加码绑定”。1 月 30 日,铠侠(Kioxia)与闪迪(SanDisk)宣布,将双方位于日本四日市的 NAND Flash 合资企业协议提前延长五年至2034 年底。 原本该协议预计于2029 年到期,此次提前续约,被市场解读为直接应对 AI 驱动下 NAND Flash 需求的爆发式增长。 铠侠CEO 早坂信夫也直言,该协议有助于双方充分发挥全球最大 NAND Flash 制造基地的规模优势,进一步提升整体盈利能力。 国产NAND Flash 方面,同样在明显提速。据长江日报消息,国产NAND 原厂三期项目计划今年建成投产。 供应链也透露,新 NAND Flash 产线的量产时间,已从原规划的 2027 年上半年提前至 2026 年下半年,显示国产存储厂商正加快扩充 NAND 产能的节奏。 韩国原厂则开始“回头补 NAND”。韩媒指出,三星电子与SK 海力士计划在第二季度启动高端 NAND Flash 的转换投资。 三星方面,已于2024 年 9 月开始量产 280 层 V9 NAND,但目前仍处于初期阶段,月产能约1.5 万片晶圆,主要原因在于需求尚未全面释放,平泽园区仅部署一条试量产线。 不过,三星计划在第二季度启动新一轮扩产投资,重点放在中国西安X2 厂,该产线目前主要生产第六、七代 NAND。市场预估,转换规模约 4~5 万片/月,若进度顺利,V9 NAND 有望在 2027 年进入全面量产阶段。 SK 海力士方面,则计划在第二季度投资建设 321 层第九代 NAND 产线,目标是将清州M15 工厂的 V9 NAND 月产能提升至约 3 万片晶圆,较目前约2 万片的水准明显扩大。 一位业内人士直言:“三星和SK 海力士过去几年明显把重心放在 DRAM,但现在 NAND 也开始不够用了,转换投资几乎是必然选择。” 远水难解燃眉之急 眼下,NAND Flash 供需紧张已逐渐成为常态。 最初,服务器中的核心数据主要放在HBM 或 DRAM 中,但随着数据规模持续膨胀、成本压力不断上升,越来越多的温数据、次热数据开始向高容量、低成本的NAND 型企业级 SSD(eSSD)迁移。 在需求端,AI 正在深度重塑存储架构。 摩根士丹利半导体研究员肖恩·金指出,目前云服务提供商(CSP)对企业级 SSD 的需求只能满足约50%。 随着AI 数据中心快速扩张,基于 NAND 的存储需求大幅攀升,供给明显跟不上增长节奏。 摩根大通的判断更为激进。其预测,未来三年 NAND Flash 市场规模年复合增长率将从过去的约 10% 提升至 34%。 这背后的核心逻辑在于:AI 推理让企业级 SSD 成为事实上的“二级内存”。单台 AI 服务器的存储需求高达 70TB,是普通服务器(约20TB)的 3 倍以上;同时,机械硬盘供应收缩,加速了NAND 对 HDD 的替代,NAND 正从传统周期品,转变为 AI 基础设施的关键资产。 摩根大通也进一步指出,2026 年 NAND Flash 行业的混合平均销售价格(ASP)将同比大涨 40%。 从供给端来看,NAND Flash 已不再处于过去那种激进扩张阶段。 摩根大通数据显示,未来三年 NAND 行业资本开支占销售额的比例将降至 15%~16%,而过去十年这一比例长期维持在30%~50%。更重要的是,这种低投入并非短期行为,而是结构性的长期选择。 机构预计,2026 年全球 NAND 总产量约为 1,100~1,200 EB,年增率仅10%~15%,明显偏向保守扩张。 原因也很现实:厂商更愿意通过提升单片晶圆密度来优化收益,而不是大规模新建产线,因此整体产能增幅天然受限。部分产品线甚至已经出现产能被预订一空、交期持续拉长的情况。 这也意味着,即便国内存储新厂在2026 年下半年陆续投产,初期仍需经历良率爬坡、产品验证和按季释放产能等阶段,真正形成有效供给,可能要等到2027 年。同时,新增产能更多服务于本土市场,对全球供需格局的缓解作用相对有限。 综合来看,当前的供需紧张格局短期内难以缓解。 新建产线和工艺升级本就需要数年时间,更何况三星、SK 海力士等厂商的 NAND 战略已明显转向高端产品,而非单纯追求总产出规模。即便部分厂商提前投产,对全球市场的边际影响依然有限,结构性缺货与价格上行趋势仍难逆转。 在AI 热度持续高涨的背景下,厂商自然会将有限产能优先分配给利润更高、规格更高的企业级 SSD 和 AI 服务器应用,消费级与嵌入式产品的供给弹性则进一步收缩。 整体来看,NAND Flash 行业仍具备较强的中长期向好动能。AI 与企业级存储需求持续拉动市场,具备技术实力、客户粘性和成本控制能力的厂商,依然有机会穿越周期、获得高利润回报。 当然,前路并非毫无变量。新产线良率爬坡节奏、资本投入强度以及区域性产能分配策略,都会影响全球供给释放的速度。短期波动仍不可避免,市场真正走向,或许要等新增产能实质放量后才能更清晰。

18126200184

我的评论

最新评论