本周存储市场热度依旧不减,但市场声音明显变多、变杂。

随着春节临近,交易节奏放缓,行业逐步进入“持货待涨”的观望期,但整体情绪仍偏向看涨。

从价格端看,NAND 闪存涨势仍然强劲。Counterpoint 预计一季度 NAND 价格环比上涨超 40%,其中企业级 SSD 涨幅达 53%~58%,PC 端 128GB SSD 实际成交溢价已接近 50%,价格预期持续走高。

现货市场上,NAND 价格整体维持高位,主流产品成交价大致比合约价高25%-35%。虽然前期因贸易商假期套现、价格出现小幅震荡,但并未改变高位运行的趋势。

在涨价预期带动下,三星、SK 海力士、美光以及国产存储厂商相继传出追加投资、启动 NAND 扩产的消息。但从产业现实来看,短期内供给端难有实质性松动。

业内人士指出,三星与 SK 海力士的 NAND 扩产布局已转向高端产品,而非单纯扩大总产出;同时,过去几年 NAND 资本支出长期偏低,即便国产存储新厂按计划在 2026 年下半年量产,仍需经历良率与产能释放过程,短期难以补充有效供给。因此上游 NAND 价格降温迹象不明,供给偏紧格局或延续两到三年。

相较之下,DRAM 市场一度出现杂音。就在市场普遍预期涨势延续之际,传出“国产 DRAM 原厂低价抛售 DDR4”的消息,导致部分存储类股股价高开低走,引发投资人担忧。

对此,摩根士丹利明确指出,中国 DRAM 原厂目前已不再直接提供 DDR4 产品,仅提供代工服务,不存在低价抛售的情况。

从交易和财报来看,价格仍坚挺。兆易创新财报显示,2026年上半年向长鑫存储采购 DRAM 金额明显上升;华强北现货报价也维持高位,供需关系持续紧张。

台系厂商态度明确:华邦电2026-2027年新增产能已被预订,预计本季与下季合约价涨幅维持去年四季度水平;南亚科称服务器端对 RDIMM 和高容量产品需求走强;内存模组厂十铨已启动扩产。

在供应链层面,涨价与控量同步。三星、SK 海力士和美光已收紧订单管理,严格审查采购数量与终端需求真实性,防止超额预订或囤货,加剧“有钱也难买货”的市场现实。

上游价格持续走高,下游承受能力逼近极限。当前组装电脑市场终端售价普遍较去年同期翻倍,客流明显下滑。多位从业者坦言,早期低价库存早已消化完毕,在高价采购、高价销售的模式下,单笔利润被压缩至 2% 以内。

业内普遍认为,当前市场供给仍在持续承压,甚至已出现网络通信设备商即便愿意加价,仍拿不到 NAND 闪存的情况。

本周现货市场方面,SSD市场整体观望,价格震荡明显,头部品牌和大贸易商优势凸显,行业洗牌加速。

Flash Wafer市场节前交易放缓,现货价格持续高企,利基型和QLC产品尤其紧缺。

DRAM市场稳中盘整,交易减少,价格易涨难跌,小品牌生存更艰难,份额向头部集中。

USB市场平稳收尾,TF卡大容量略涨,市场进入假期模式。

目前的市场震荡不应被解读为行业反转或“硬着陆”的信号,但短期价格波动已经真实反映了终端成本压力,部分产品的成本承受能力接近极限。行业需要密切关注节后各原厂的新合约报价走势。

临近春节,《闪德周评》栏目将在春节期间暂时停更。闪德资讯在此提前祝各位行业朋友新春快乐、阖家安康,行情红火,马上有钱!

注意:近期市场价格波动较快,以实际成交价格为准。

SSD固态市场

本周SSD市场价格维持震荡走势,现货市场报价依旧混乱,年前抛货套现动作较多,买卖双方均无心恋战,基本进入假期阶段。

在成本飙升和供应短缺的双重压力下,SSD市场洗牌趋势正在加速。缺乏稳定货源和资金实力的二三线品牌经营压力显著上升,市场份额进一步向具备供货能力、资金承受力更强的头部品牌集中。

同时,在现货价格波动加剧的环境中,掌握资金与货源优势的大型贸易商和分销商话语权明显提升。

临近年关,市场整体进入观望阶段,留意节后原厂动态。

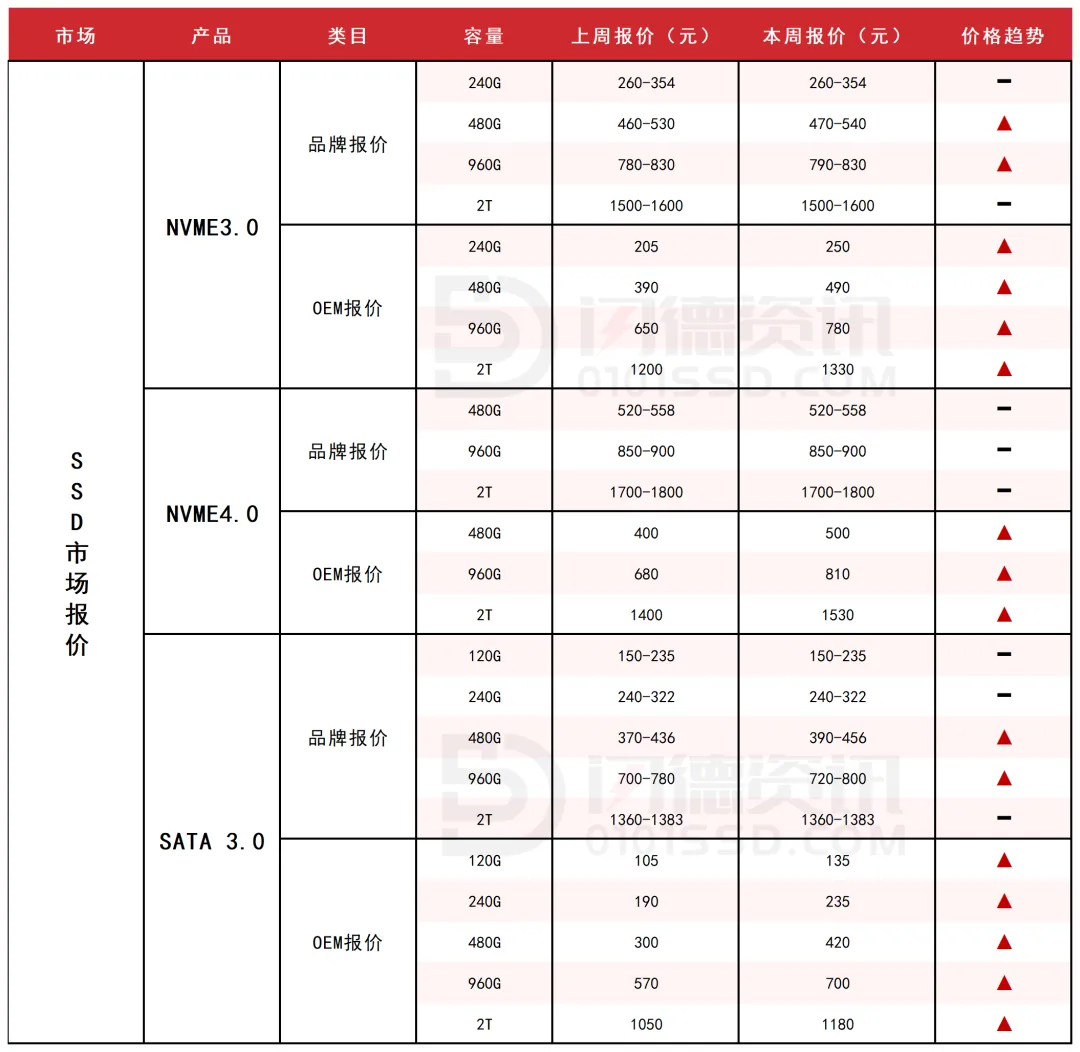

本周NVME3.0大致报价,除480G-960G容量上涨1%-2%左右外,其它容量保持不变。

本周NVME4.0大致报价,所有容量保持不变。

本周SATA3.0市场报价,除480G-960G容量上涨3%-5%左右外,其它容量保持不变。

DRAM内存市场

本周DRAM市场报价保持稳定,临近春节长假,市场已进入盘整状态,交易明显减少,价格维持原有市价,没有明显变化。

PC厂商库存持续下降,低阶手机门槛提高,内存价格持续上涨,将直接吃掉原本就极薄的利润空间,小品牌生存更艰难,份额向头部集中。

据威刚董事长陈立白确认,三星、SK海力士及美光三大原厂2026年产能已全部售罄,全年缺货态势正式确立,DRAM价格无法回头,更没有跌价的问题。易涨难跌趋势不变,后续关键仍在于价格修正幅度与终端需求消化速度。

本周内存OEM市场报价,D4板块,除16G3200容量上涨1%左右,其它容量保持不变;

D3板块,8G容量上涨4%左右,4G容量不变。

FLASH颗粒市场

本周Flash Wafer固带晶圆原厂合约价保持平稳,节前交易节奏明显放缓。

SLC、MLC等利基型产品持续处于极度短缺状态,而主流产品的现货成交价不断刷新高点,且显著高于合约价。特别是QLC现货价反超TLC,128G TLC现货成交价在23-24美金左右,128 QLC现货成交价在25-27美金左右,原厂对行业大客户也仅能提供极少货源,代理渠道无货可分。

虽然交易放缓,但市场正在为节后可能的强势开盘积蓄动能,密切关注节后各原厂的新合约报价。

USB市场

本周USB市场报价保持平稳,市场处于收尾阶段,开始假期模式了,目前通路商们对节后行情保持看涨。

TF卡市场大容量价格小幅上调,有资金的已备货博节后行情,部分持有获利丰厚现货的商家,选择出货套现提前放假。

本周PCBA大致报价,所有容量保持不变。

本周TF卡市场大致报价,除8G-16G容量不变外,其它容量呈上涨态势,涨幅区间在1%-3%左右。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论