本周行情全线上涨,市场格局趋于固化。

原厂动作主导市场行情,三星电子继Q1对NAND闪存供应价格实施超过100%的大幅上调后,市场普遍预计上涨的势头将延续到Q2。

这为接下来的行情奠定了高位基调,更是将话语权的天秤倾向原厂,奠定了市场高位基调。

预计消费级SSD、企业级存储等终端产品价格跟进上涨,下游厂商成本持续承压。

原厂库存水位已降至历史新低,三星DRAM库存仅约6周,SK海力士更是低至2周,远低于行业10-12周的安全线。

同时SK海力士也公开声明,客户需求爆发式增长,下半年服务器DRAM与企业级NAND短缺将加剧。

这些行情加剧了市场对断供的担忧,刺激下游积极备货。

在此局面下,渠道商补货策略转向“小批量、高频次”,以规避风险。

但原厂业绩却给出了相反的答卷,SK海力士2025财年实现营业收入97.1万亿韩元,营业利润47.2万亿韩元;三星电子2025年销售额达到333.6万亿韩元,营业利润43.6万亿韩元。

具体到产品,DRAM方面,DDR4因原厂减产导致供应缺口急剧扩大,现货价格飙升,“今日高价即明日低价”成为常态,市场对后市极度乐观。

SSD市场,受成本推动价格上涨。但终端需求疲软,仅行业客户接受涨价,渠道出货缓慢。临近春节,部分商家为回款而套现库存。

Flash颗粒市场,看涨预期强烈。现货市场惜售囤货氛围浓厚,流通颗粒减少,部分中小商家已提前休市观望。

USB市场和TF市场,小幅震荡上行,受晶圆合约价上涨带动,客户节前备货基本完成。

短期来看,春节节点加速市场短期博弈,渠道操作转向风险规避,但行业对年后行情预期依然乐观。

注意:以下市场价格波动较快,以实际成交价格为准。

SSD固态市场

本周NVME3.0大致报价,除480G-960G容量上涨3%左右,其它容量保持不变。

本周NVME4.0大致报价,除480G容量上涨4%,其它容量保持不变。

本周SATA3.0市场报价,除2T容量不变,其它容量呈上涨态势,涨幅区间在2%-14%左右。

DRAM内存市场

Flash颗粒市场

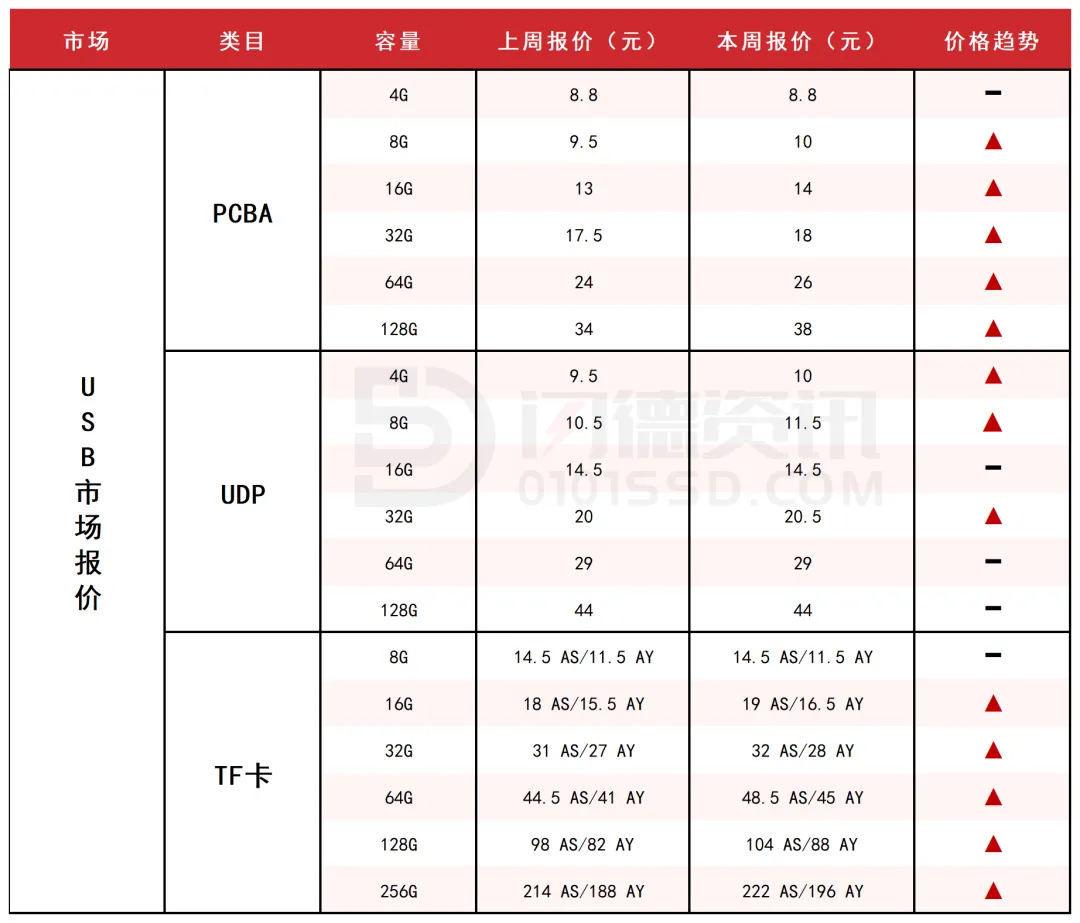

USB市场

本周UDP大致报价,除16G、64G-128G容量不变,其它容量呈上涨态势,涨幅区间在3%-10%左右。

本周TF卡市场大致报价,除8G容量不变,其它容量呈上涨态势,涨幅区间在3%-8%左右。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论