本周存储市场全面上涨。

据行业消息,2026年元月一线企业客户对DDR4采购更加积极,预计第一季价格涨幅可达50%,涨势有望延续至第二季。产能向DDR4转移也进一步压缩了DDR3供应,尤其是高密度DDR3(如2Gb)产品,市场已出现明显缺货,价格逐步上涨。

本周供应链传出,多家大型存储厂暂停报价,市场预计1月底至2月的新一轮价格谈判可能带来更高涨幅。

供应链人士指出,目前华邦电子、南亚科等模组大厂的长期供货协议(LTA)多为锁量不锁价,合同期限已从一年延长至至少两年,部分客户甚至洽谈至2030年。这种模式已带动抢货和重复下单现象,以确保后续供货稳定。

NAND闪存方面,三星和SK海力士下调晶圆产量,三星从490万片降至468万片,SK海力士从190万片降至170万片,行业人士预计将影响整个应用领域。

铠侠则表示“今年产量已售罄”,部分客户合同价格同比涨幅超30%,存储超级周期将持续至2027年。此外,有个别原厂向下游释放现货NAND资源,部分产品价格环比上月大涨超30%。

上游存储芯片的持续涨价已对终端市场造成冲击,本周多家国内手机品牌下调全年整机订单与出货目标,下调幅度超过15%,PC、游戏机产品价格也明显上涨,显示成本压力快速传到终端。

前期依赖低价库存缓冲成本的下游厂商,如今面临进货价与出货价倒挂,价格未来走势难测局面,存储厂商也只能正加强成本管控,并将新采购成本反映至成品价格,接受涨价成为市场常态。

具体产品方面,SSD市场价格全线上涨,但现货报价混乱,线下卖不动、线上装机仍有需求。临近春节,OEM多以处理节前订单为主,开始停止接新单。

DRAM市场价格延续上周涨势,产能紧张导致交期延长,现货颗粒短缺明显。

Flash颗粒合约价大涨13%–23%,中低阶产能减少,高阶及企业级SSD需求强劲,渠道库存快速消化,市场进入高价高风险博弈阶段。

USB/TF卡市场报价持续上涨,成本压力向下游传导,但渠道流水观望为主,部分套现价格释放。

临近春节长假,面对存储市场全面上涨、现货紧张的局面,渠道在交易时应关注资金安全与库存管控,谨慎追高或盲目囤货,合理安排采购节奏,应对价格波动风险。

注意:以下市场价格波动较快,以实际成交价格为准。

SSD固态市场

本周SSD市场报价全线上涨,晶圆原厂合约价上涨幅约13%–23%,不同商家成本、库存和策略差异巨大,导致芯片现货报价极其混乱,大部分商家表示用不起。

据业内人士反馈,目前线下已经卖不动,线上装机还有需求。临近春节长假,市场基本处于收尾阶段,OEM厂商普遍停止接新单,处理节前订单为主。适当库存,保持流速。

本周NVME3.0大致报价,所有容量呈上涨态势,涨幅区间在7%-13%左右。

本周NVME4.0大致报价,所有容量呈上涨态势,涨幅区间在4%-6%左右。

本周SATA3.0市场报价,所有容量呈上涨态势,涨幅区间在2%-21%左右。

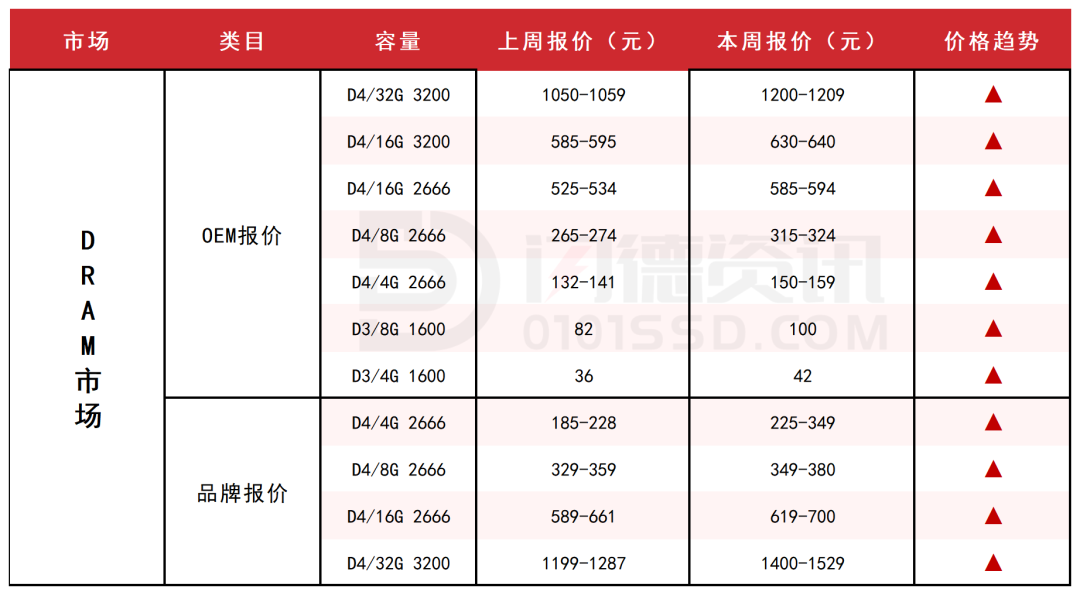

DRAM内存市场

本周DRAM市场价格继续全线上涨,每增加一份HBM产能,就意味着多份传统DRAM产能的减少,不仅压缩DRAM产能,也挤占后段封装排程,进一步延长传统DRAM交期。

小容量及D3部分也不逊色,跟随行情趋势狂涨。市场订单量急增,现货颗粒短缺加剧,不少商家继续高价扫货。

下游PC及消费电子产业对成本飙升的承受力已接近极限,部分小型代工厂因无法取得足够内存或成本过高而被迫暂停接单,品牌商亦可能通过削减订单、调整配置等方式对冲成本压力。整体市场或进入“急涨—震荡—再涨”的博弈阶段,短期涨势放缓但中期仍维持高位运行格局。

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在8%-19%左右;D3板块,所有容量呈上涨态势,涨幅区间在17%-22%左右。

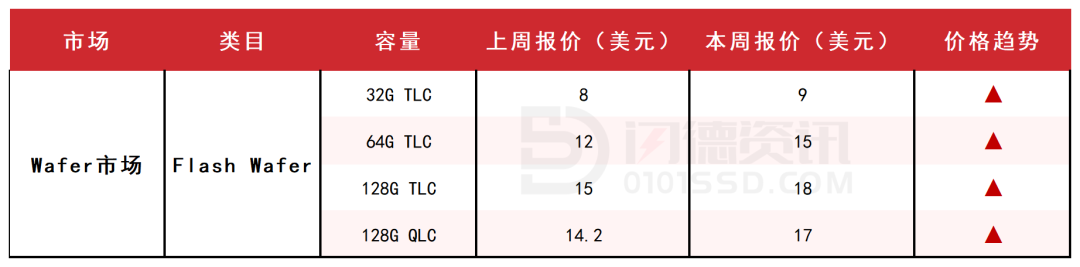

FLASH颗粒市场

本周Flash Wafer固带晶圆原厂合约价全线上涨,涨幅约13%–23%,渠道涨幅更高。铠侠、SK海力士及美光持续削减中低阶NAND产能并转向高利润产品,AI推理需求推动云服务商大量采购企业级SSD,导致市场出现结构性缺货。

中低阶QLC及部分TLC料号可售规格持续减少,渠道库存加速消化。下游存储模组厂的前期低价库存已基本耗尽,被迫接受高价颗粒,导致渠道SSD成品价格突破前高。长假临近,具备资金实力的商家已提前备货,押注春节后行情延续。

短期在原厂控产与企业级需求双重支撑下,NAND价格仍将维持上行趋势,但封测与模组厂利润承压,整体市场进入高价高风险博弈阶段。

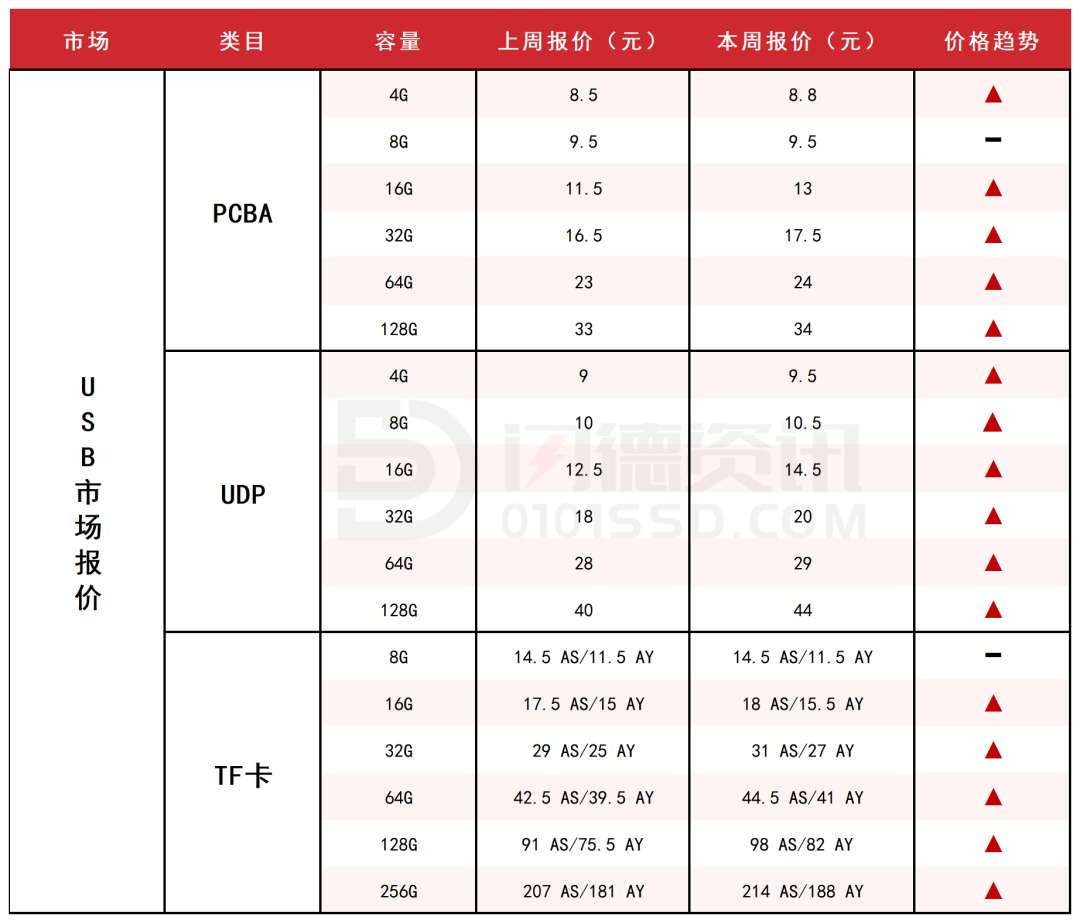

USB市场

本周USB市场报价持续上涨,晶圆端合约价上涨,成本压力快速向下游传导。市场基本准备收尾准备着放假,时而有些套现价格放出来。TF卡市场维持上调,晶圆端也无大货放出,市场观望流水为主。

本周PCBA大致报价,除8G容量不变,其它容量呈上涨态势,涨幅区间在3%-13%左右。

本周UDP大致报价,所有容量呈上涨态势,涨幅区间在5%-16%左右。

本周TF卡市场大致报价,除8G容量不变,其它容量呈上涨态势,涨幅区间在3%-8%左右。

【下周市场策略】:稳中求进,节奏采购。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论