本周存储市场延续强劲上涨态势,已成为行业常态,DRAM报价处于震荡局势,SSD更是混乱。

市场动态方面,在AI算力需求的强劲拉动下,存储行业正在步入深度调整周期,预计供应紧张局面至少持续1到2年,甚至更长。

尽管需求旺盛,但经历过往周期阵痛的原厂对扩产策略较为保守,2026年的产能供给增长仅在5-8%左右,远低于市场预期。

这种保守姿态使得全球市场整体需求满足率仅有60%,供不应求的结构性矛盾问题异常尖锐,无法得到显著改善。

这也导致整个产业链正在经历全方位的结构性调整,产能吃紧效应正沿产业链向上游材料端传导。

相关配套的材料短缺现象加重,连SSD主控芯片也受到波及,第二季度涨价20%,推高了SSD成本,预计在未来成品会进一步迎来价格上调。

尽管涨势未见放缓迹象,但价格传导在不同行业都呈现出了不同的分化态势。

消费级产品如手机/笔记本等终端涨价幅度尚未充分显现,存在一定滞后性。

相比之下,DIY PC市场受冲击严重,装机需求已经出现明显停歇。

更值得关注的是车载DRAM领域,第二季度报价翻倍,也将要面临存储芯片供应紧张的压力。

具体产品方面,DRAM市场实际成交多源于刚需补库与渠道博弈,价格处于震荡趋势。

Flash颗粒市场保持稳定,现货市场处于有价无市状态,HK交收好于国内现货。

USB市场货源有限,下游被动上调价格,贸易商备货意愿减少。

整体来看,随着价格进入高位区间,市场压力显著上升,消化能力有限,渠道商逐步降低备货意愿,更倾向于维持安全库存。

临近春节长假,市场即将进入传统备货窗口期,大概率会维持高位震荡、重心缓步上移的走势,短期内回调空间有限,更多是节奏性调整。

注意:以下市场价格波动较快,以实际成交价格为准。

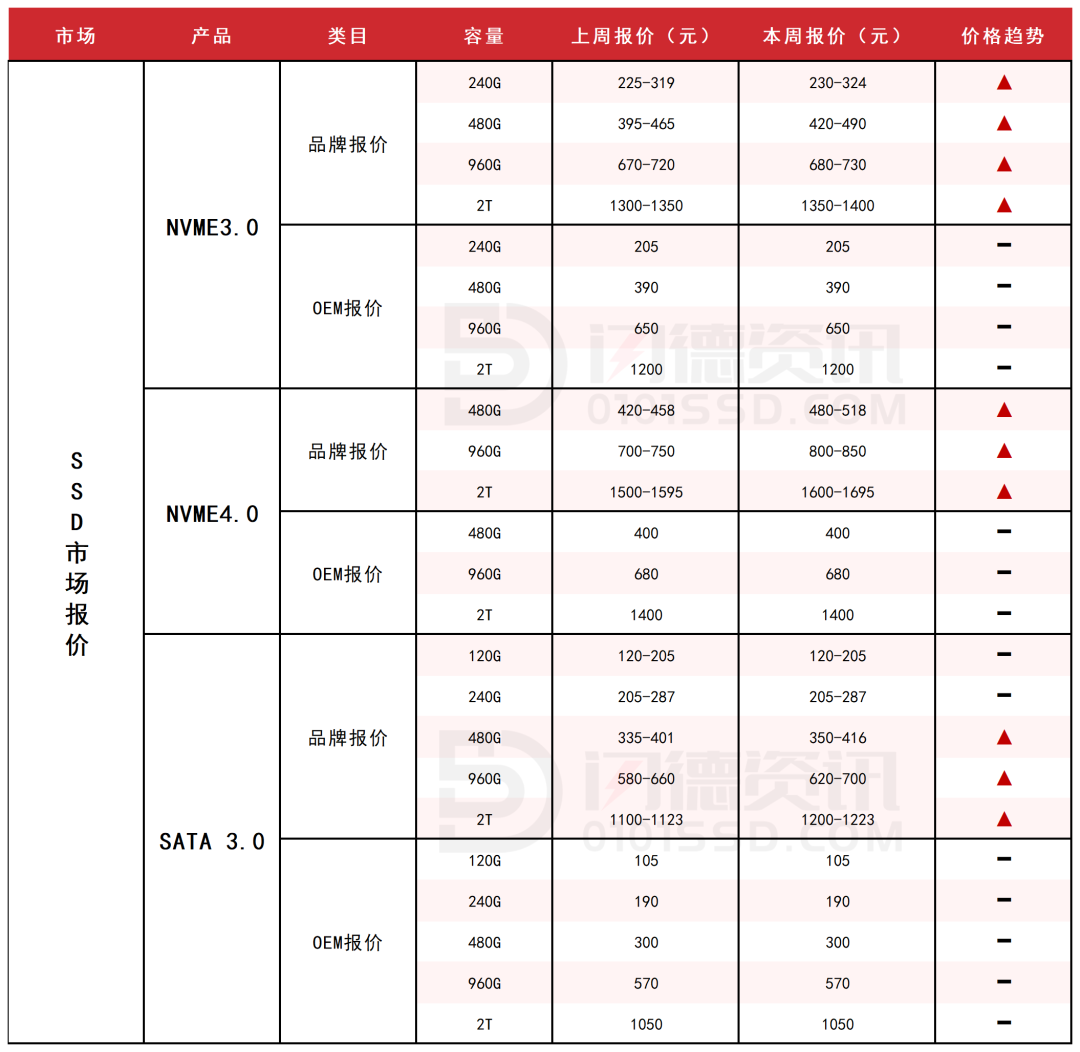

SSD固态市场

本周NVME3.0大致报价,所有容量呈上涨态势,涨幅区间在2%-6%左右。

本周NVME4.0大致报价,所有容量呈上涨态势,涨幅区间在7%-14%左右。

本周SATA3.0市场报价,小容量保持不变,大容量呈上涨态势,涨幅区间在5%-9%左右。

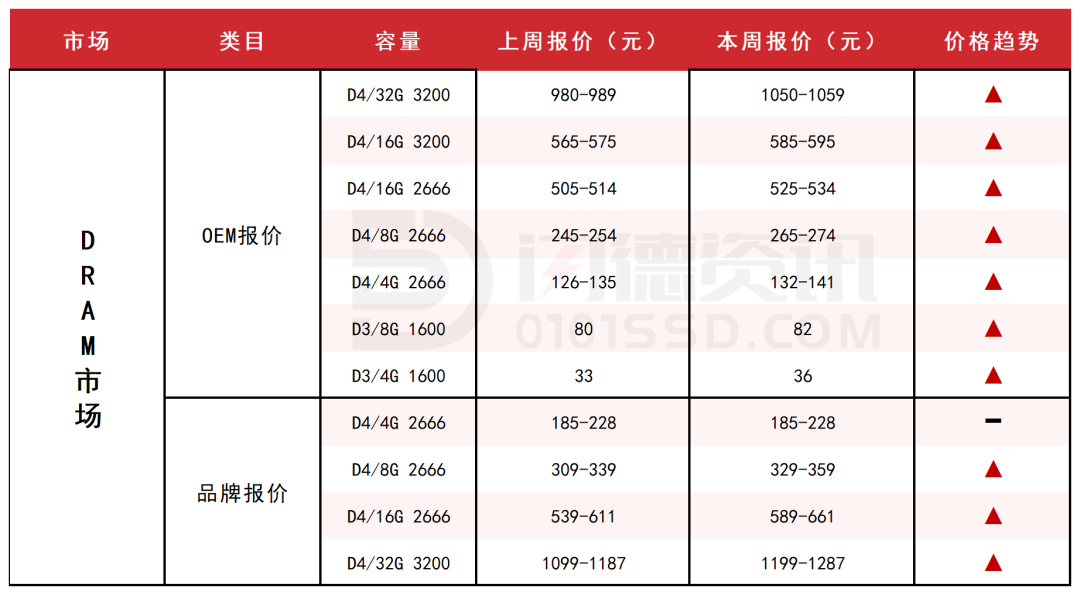

DRAM内存市场

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在4%-8%左右。

D3板块,所有容量呈上涨态势,涨幅区间在3%-9%左右。

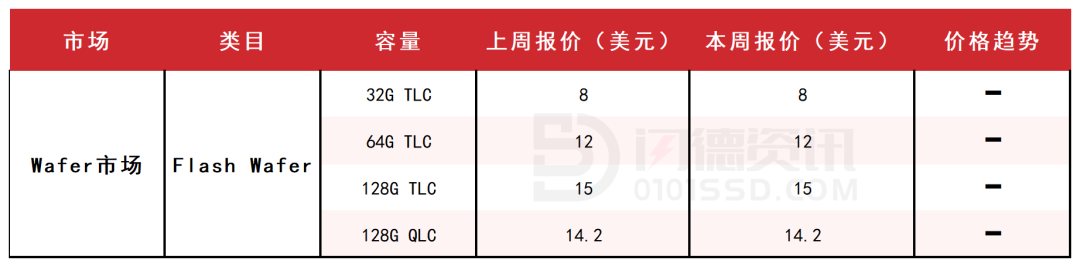

Flash颗粒市场

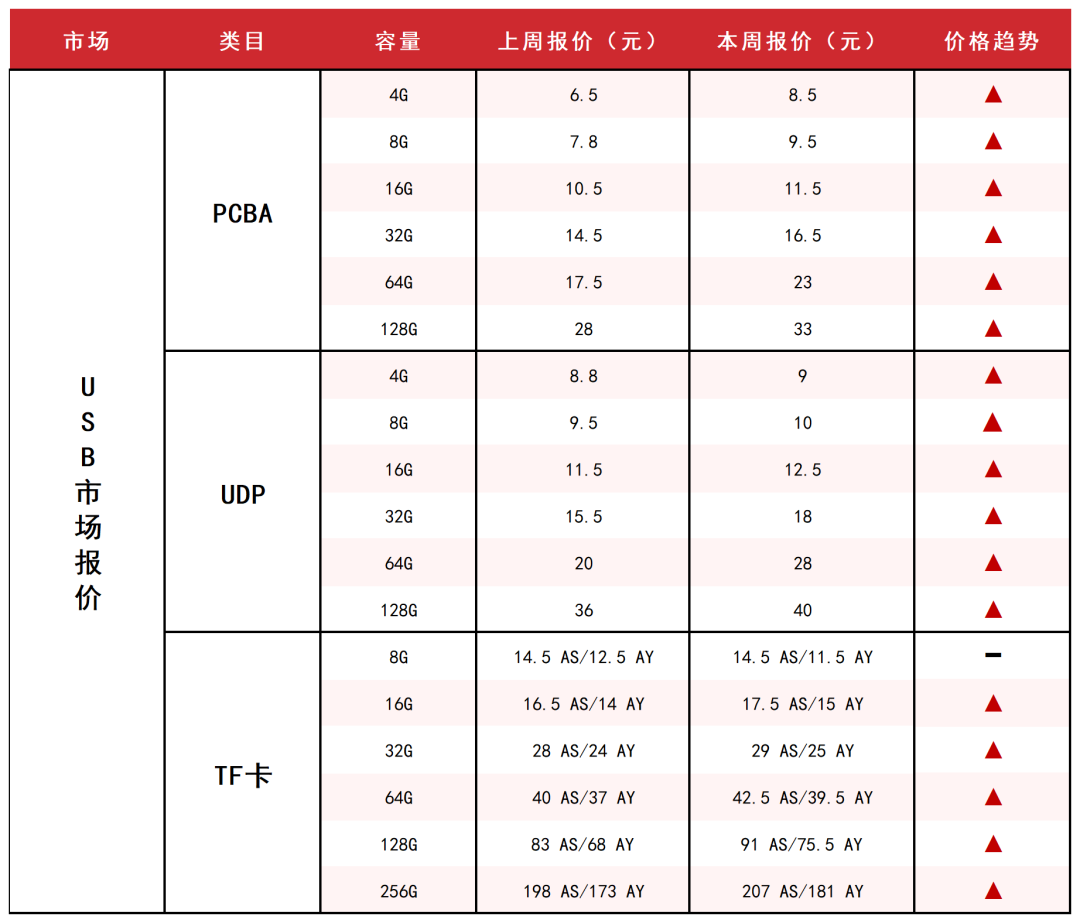

USB市场/TF卡市场

下周市场策略:保持库存仓位。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论