本周存储市场整体行情保持高位,DRAM和NAND补库需求激增。

市场动态上,定价权已全面向原厂端倾斜。

大客户最快于今年第一季度敲定2027年供货合约,2026年第一季度服务器DRAM价格较2025年第四季度上调60%-70%,单季涨幅创近年新高。

但今年原厂产能已被CSP大厂提前包圆,三大原厂短期内难以有效扩充产能。

叠加新产能落地延迟,市场供应端压力持续高企,导致短缺现象持续加剧,AI引发的结构性短缺将贯穿2026全年。

资本方面,新年伊始,SK海力士和三星电子多日再创历史新高,国内存储大厂也同步走强,反映出市场对AI驱动的存储周期高度乐观。

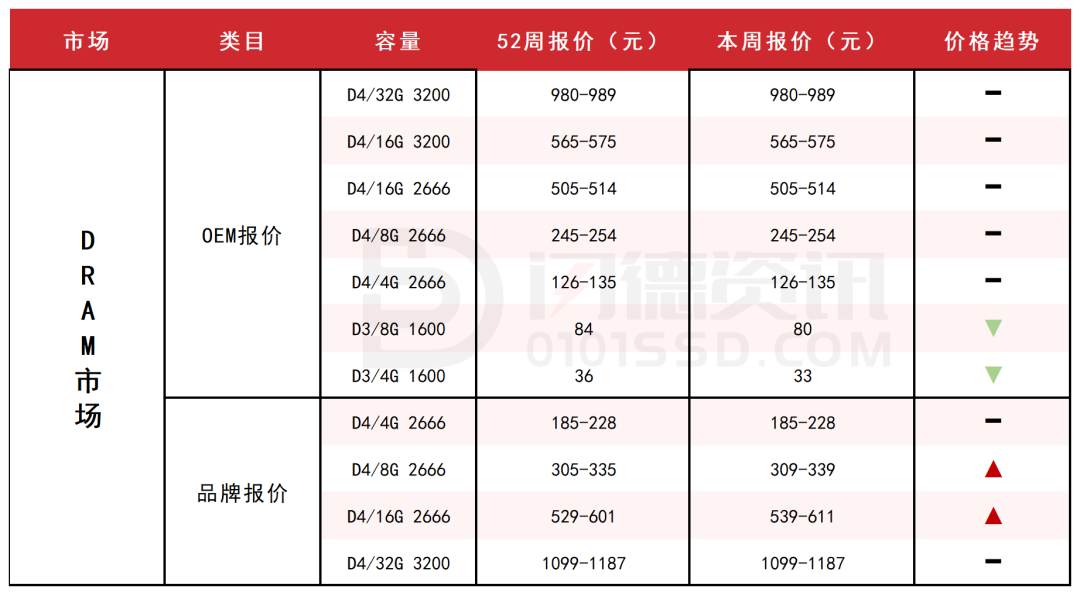

具体产品,DRAM市场合约价格正迅猛补涨,现货颗粒价格维持高位波动,价格未有松动迹象。

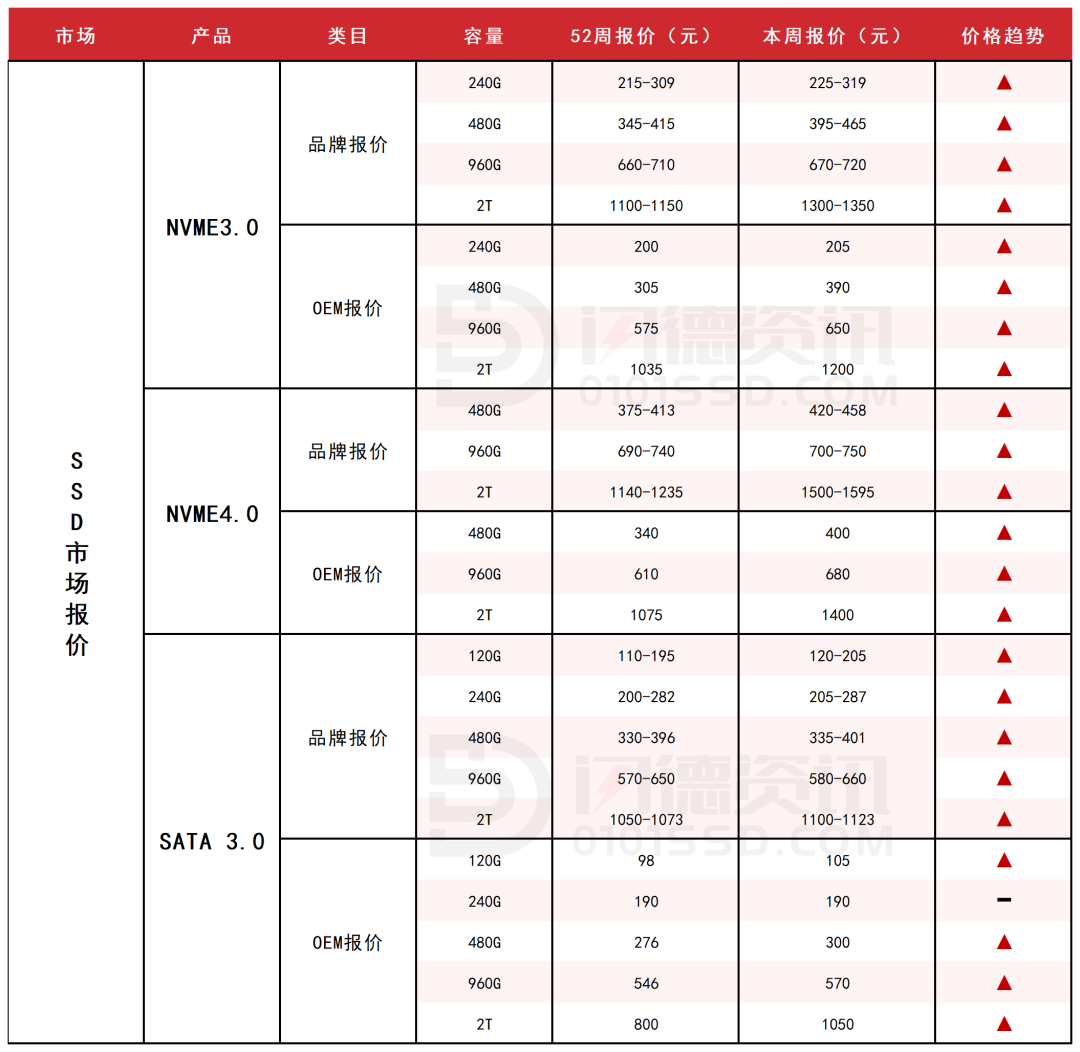

SSD市场对比节前补货动作增多,集中在128G-512G的中小容量产品,大容量产品优先保障企业级,处于有价无量的横盘状态。

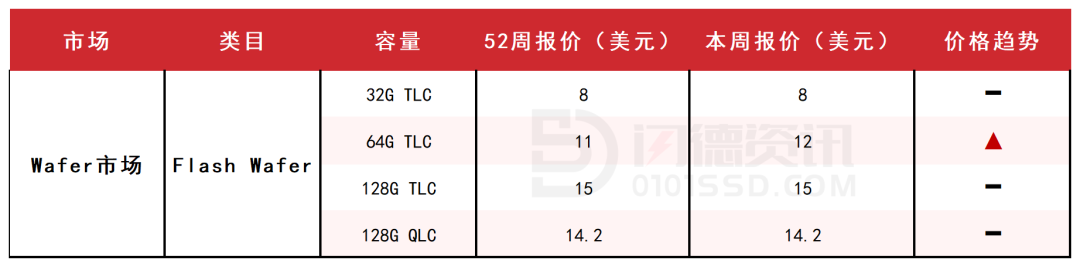

Flash颗粒市场进入高位盘整。另因MLC NAND因大厂退出,2026年产能锐减,局面紧张。

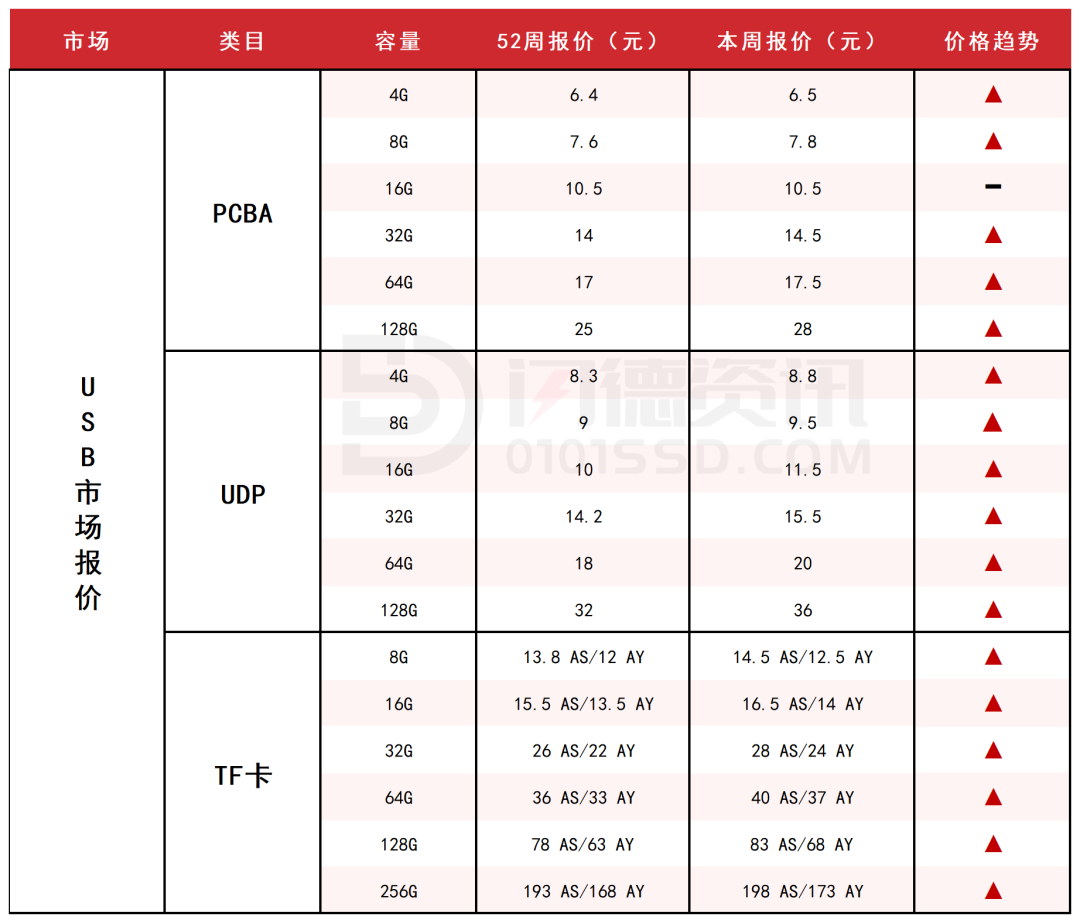

USB市场,节后渠道出现季节性补库需求,询单量增多,贸易商备货意愿增强。

整体来看,供需失衡格局短期难以改变,下游承压明显。

企业级需求刚性支撑涨价逻辑,消费级市场面临需求疲软与成本上涨的双重挤压。

注意:以下市场价格波动较快,以实际成交价格为准。

SSD固态市场

DRAM内存市场

Flash颗粒市场

USB市场/TF卡市场

本周PCBA大致报价,除16G容量不变,其它容量呈上涨态势,涨幅区间在2%-12%左右。

本周UDP大致报价,所有容量呈上涨态势,涨幅区间在6%-15%左右。

本周TF卡市场大致报价,所有容量呈上涨态势,涨幅区间在3%-11%左右。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论