市场动态上,原厂持续上调合约价格,借AI算力供不应求的行情积极盈利,以此来减少产能缩减与先进制程研发带来的成本压力。

这也导致下游涨幅明显滞后,特别是消费类产品,以至于成品价格出现倒挂局面。

模组厂与分销商本周处于年底结算期,正面临着“进货贵、出货难”的双重困境。

原厂在产能方面,持续传出积极信号。

但三星和SK海力士的新增产能最快也要到2027-2028年才能落地。

而美光、闪迪则考虑将产能外包给模组厂,来缓解产能压力,预计2026年下半年才可形成有效产出。

另外由于DDR4价格大幅上涨,三星已放缓DDR4 EOL进程,并与特定客户签订长期合约,绑死供货条件,不得取消或更改,确保在产能调度上实现利润最大化。

这也反映出原厂正将资源加速向高利润领域倾斜,优先保障AI服务器/CSP大客户的供货。

具体产品方面,NAND市场,模组厂价格上涨,部分成品陷入价格倒挂,经销商面临“有价无市”困境。

DRAM市场,成品条需求疲惫,传统渠道供应承压,市场整体需求强劲。

Flash wafer市场,原厂合约价上涨,市场已进入剧烈“挤牌”阶段。

USB市场,需求一般,维持平稳局面。

整体来看,供应端压力较大,买方持谨慎观望态度,实际成交以刚性需求为主。

注意:以下市场价格波动较快,以实际成交价格为准。

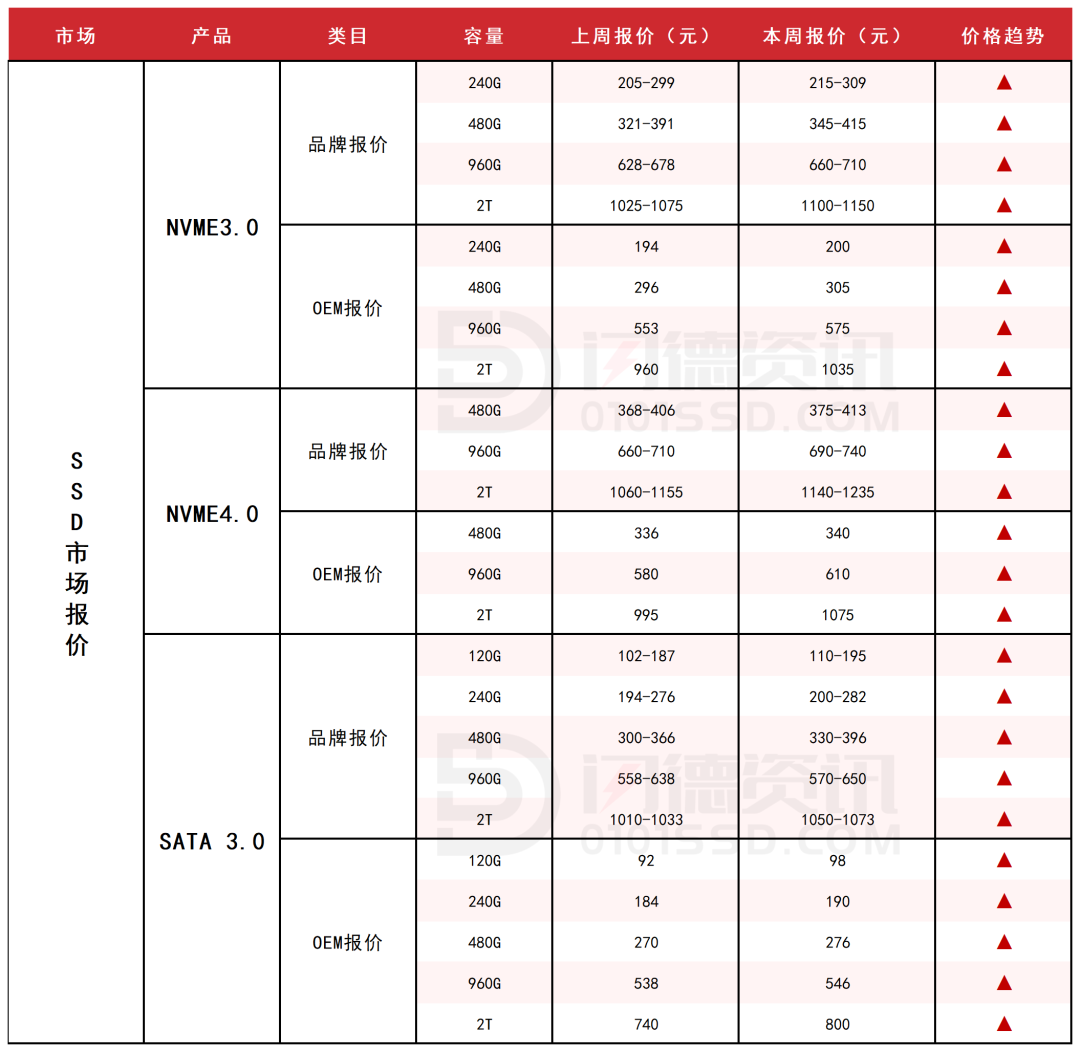

SSD固态市场

本周SSD市场报价呈上涨态势,现货晶圆成本仍在上涨,部分成品已陷入价格倒挂,模组厂将SSD价格上调了20%至25%,并推迟了向客户发货。

目前市场整体是一场资金和胆量的考验。

不跟进采购,就会因无货可卖而“被洗出局”;高价跟进,则要承担市场需求疲软、高价库存无法消化的巨大风险。

而对经销商而言,面临的是终端“有价无市”的困境。即便手里有货,在消费电子需求疲软下,销量骤降,高成本库存的周转率极低,利润空间被严重挤压,甚至可能亏损。

市场预计将进入“低销量、慢周转、微利润”的新平衡状态,直至上游出现新产能。

本周NVME3.0大致报价,所有容量呈上涨态势,涨幅区间在5%-8%左右。

本周NVME4.0大致报价,所有容量呈上涨态势,涨幅区间在2%-8%左右。

本周SATA3.0市场报价,所有容量呈上涨态势,涨幅区间在2%-10%左右。

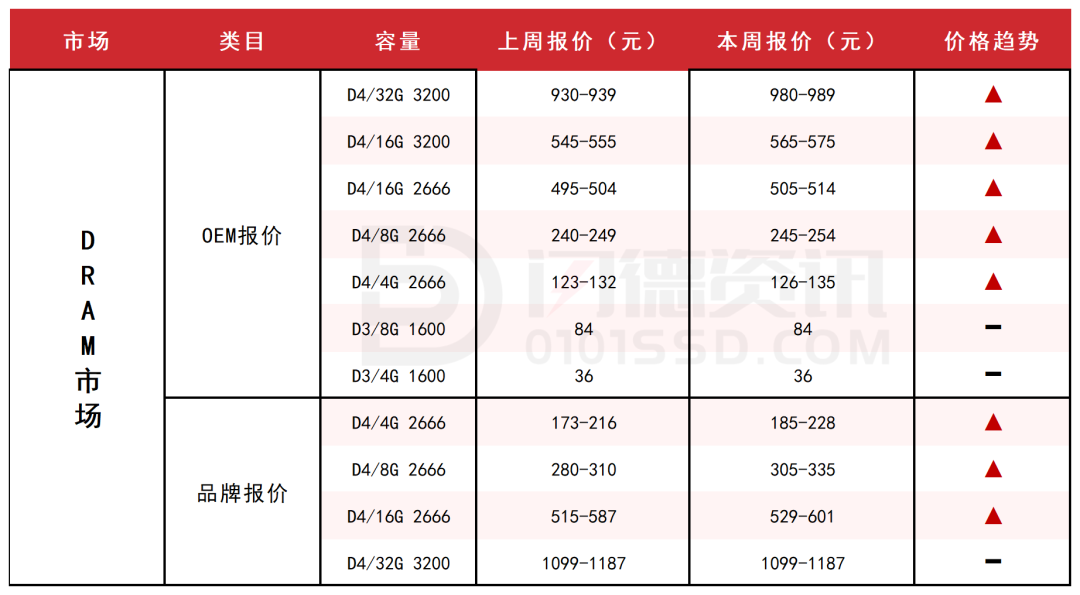

DRAM内存市场

本周DRAM市场价格继续保持上涨态势,丝毫没有停止的意思,上游原厂将超过75%的产能优先保障AI/云客户,导致传统渠道供应锐减。

市场整体需求仍处于旺盛阶段,特别现货颗粒交易,不缺买入商家。

成品条目前在国内装机市场处于疲软状况,较多商家采用降容等措施进行调整营销,行业端、笔电类产品需求较为强势。

基于AI需求的长期性和产能调整的周期性,业内普遍认为涨价潮将持续到2026年年中。

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间在2%-5%左右。

D3板块,所有容量保持不变。

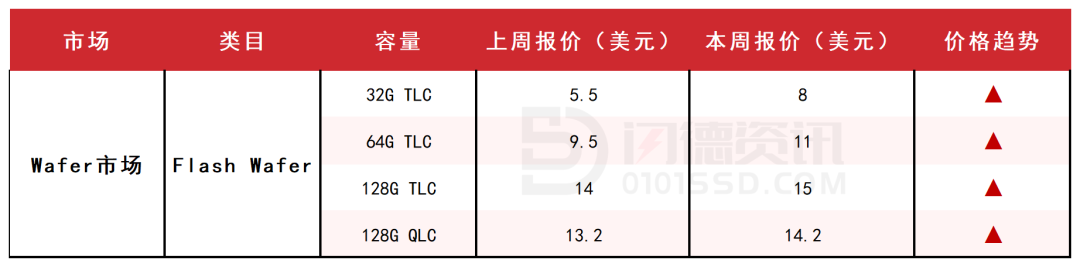

Flash颗粒市场

本周Flash Wafer固带晶圆原厂合约价大幅上涨,32G TLC涨幅高达45.45%,原厂端正以前所未有的力度推升价格,市场已进入剧烈的“挤牌”阶段。

现货晶圆成本仍在上涨,部分成品已陷入价格倒挂。

在持续缺货的预期下,模组厂“保供应”是生存问题。

即便眼前成本倒挂,也必须确保有原材料能维持生产、留住客户和市场份额。

而嵌入式存储产品已因成本压力而价格显著上调。

短期高波动将成为新常态,保持流水。

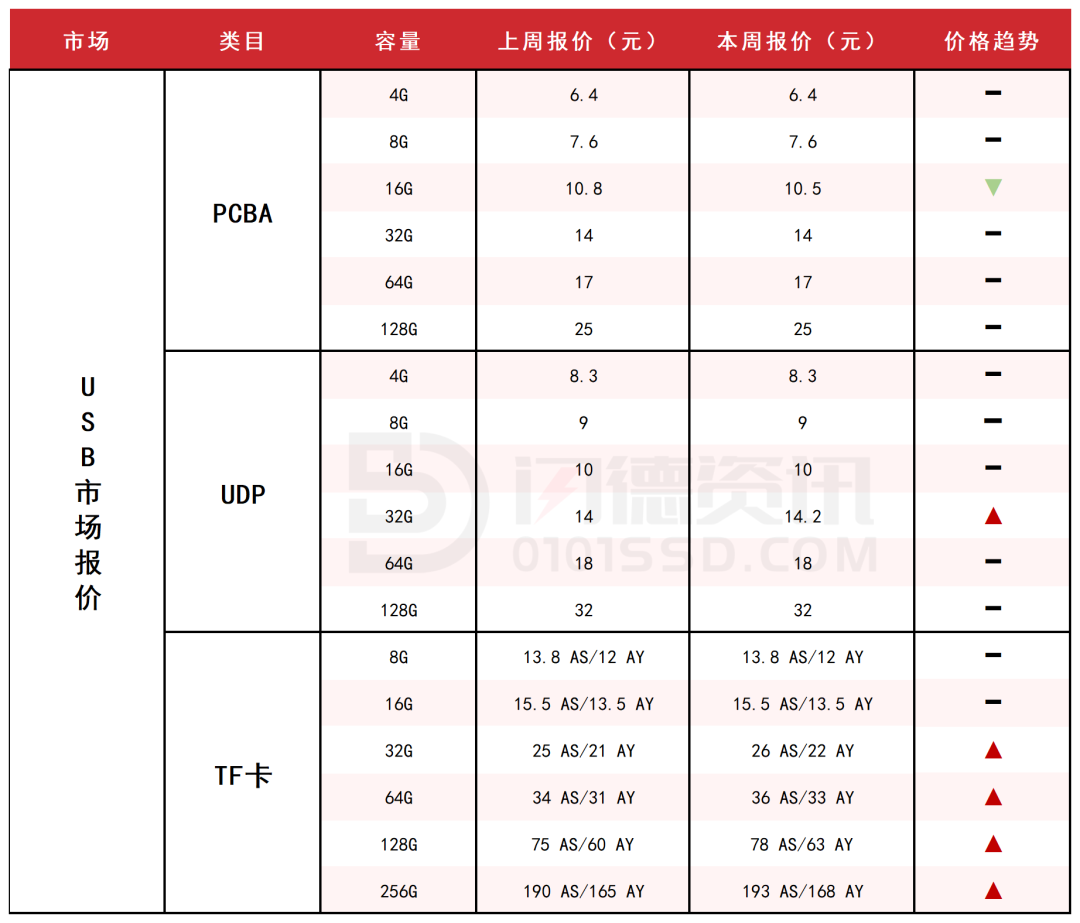

USB市场/TF卡市场

本周USB市场行情整体平稳,需求一般,颗粒无大货供应,流水为主。

TF卡市场报价小幅拉升,晶圆端拉涨,询盘增加,部分贸易商趁高价有套现动作,短期回调有限,适当获利。

本周PCBA大致报价,除16G容量下跌3%外,其它容量保持不变。

本周UDP大致报价,除32G容量上涨2%外,其它容量保持不变。

本周TF卡市场大致报价,小容量保持不变,大容量呈上涨态势,涨幅区间在2%-6%左右。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论