本周国内存储市场回归正常节奏,各类产品价格波动幅度较小。

内存市场在经历了连续的疯狂上涨之后,行情缺乏继续上行的动能,产品价格开始回调,值得庆幸的是,调整的幅度在可接受的范围内,没有大跌的情况出现。

6月25日美光发布了最新财报,3-5月的这个季度利润同比大幅增长4倍多,主要来自于DRAM方面的获利。特别是HBM产品,美光已经敲定了四家客户的供货,市场份额正在扩大。

对于未来的展望,美光呈现保守态度,不过透露了DRAM库存将吃紧,NAND闪存芯片库存将大幅下降,库存周转天数将接近目标水平。

由于库存低且需求环境良好,将继续专注于改善定价,并进一步加强产品组合。

SK海力士在资本市场受到了追捧,本周股价涨幅超过15%,第二季度的业绩很可能超出了预期。

另外,国内存储厂商B和J在专利方面发生诉讼状况,前者的emmc产品被J起诉,索赔金额超过百万。

具体产品来看,固带晶圆价格保持不变,相比于上周,本周市场变化不大。

内存市场,产品报价有所回落,调整幅度不算太大,小批量货源开始放出,承接意愿一般。

比起前两周的疯狂上涨,市场回到正常状态。

SSD市场,市场比较稳定,产品报价波动不大,主要是需求不佳,保持正常流水。

总体而言,建议各位参与者随时关注存储现货的市场变化,抓住瞬间可能出现的机会。

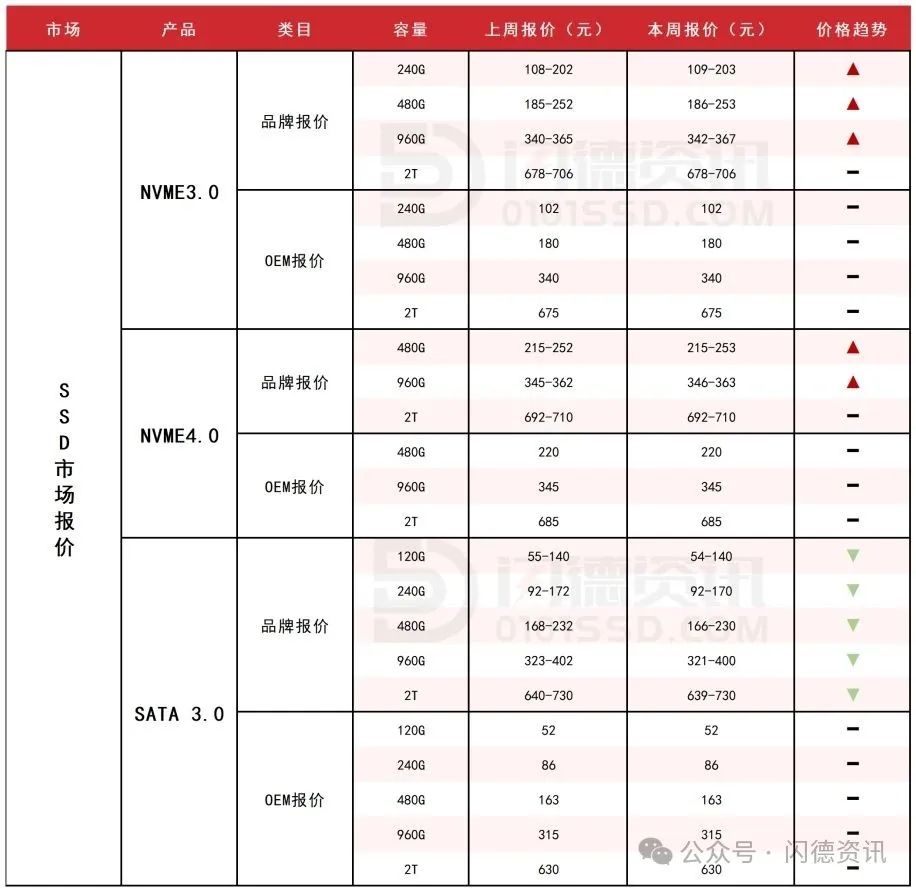

SSD固态市场

本周SSD市场价格维持平稳,但市场倒挂现象持续凸显。终端需求疲软,商家交易平淡,市场观望情绪较浓。

海关问题依旧,FLASH合约价维持坚挺且供应持续紧张,市场有些许上涨苗头。

风险与机遇并存,密切关注市场动态。

本周NVME3.0大致报价,除2T容量不变,其它容量呈上涨态势,涨幅均在1%上下;

本周NVME4.0大致报价,2T容量不变,480G-960G容量上涨1%左右;

本周SATA3.0市场报价,所有容量呈下跌态势,跌幅区间均在1%左右。

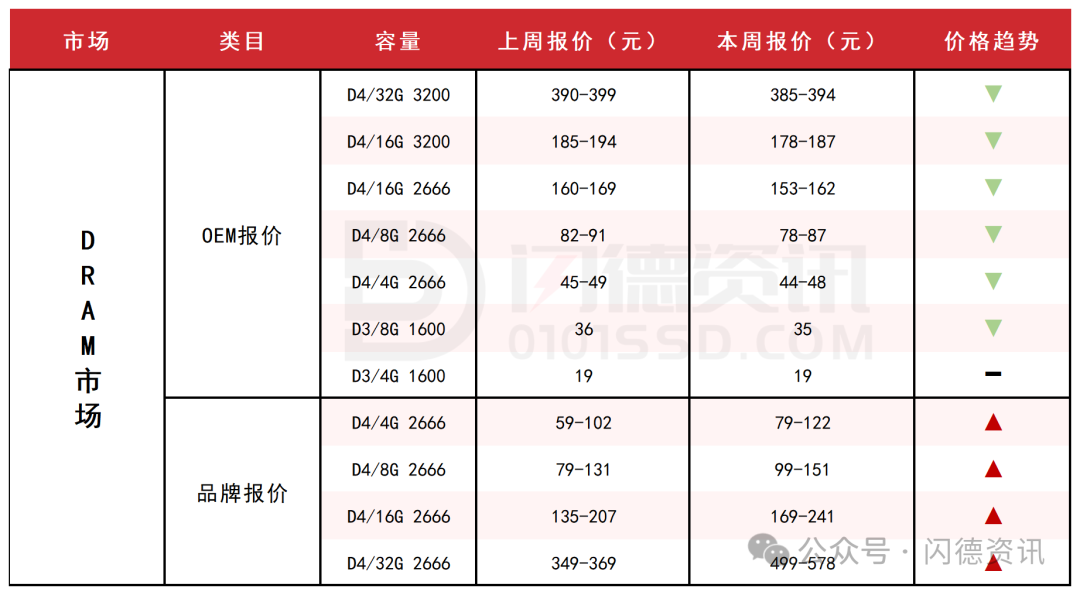

DRAM内存市场

本周DRAM市场报价在经历前两周疯狂上涨后进入稳健回调阶段,市场现货颗粒商家开始小批量放货但承接意愿偏弱,谨慎进货,多做流水为宜。

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在1%-5%左右;D3板块,4G容量不变,8G下跌3%左右。

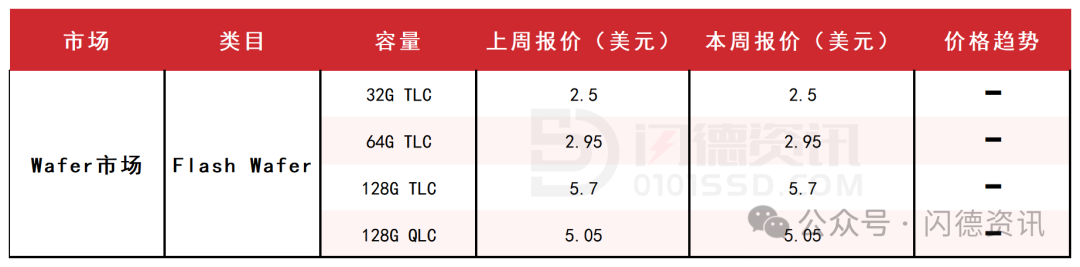

FLASH颗粒市场

本周FLASH Wafer固带晶圆原厂合约价整体平稳,供应持续紧张。海关问题依旧存在,OEM厂商普遍谨慎观望。

NK DIE测试货通关严查,市场流通紧张情况未有缓解,目前政策未见松动,后市行情或有波动,风险与机遇并存,保持流速。

USB市场/TF卡市场

本周USB市场价格变化不大,需求疲软,报关问题仍未缓解,需紧盯供应端变化;

TF卡维持走货节奏,但后续供应受报关及案件因素扰动风险上升,建议提高警惕。

本周PCBA市场大致报价,所有容量保持不变。

本周UDP大致报价,除16G-64G容量下跌1%-2%左右,其它容量保持不变。

本周USB3.0市场大致报价,除64G容量下跌1%,其它容量保持不变。

本周TF卡市场大致报价,所有容量保持不变。

下周市场策略:观望为主,保持流水。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论