进入到2025年,存储市场行情走势依然不甚明朗。起初,部分行业机构认为整体存储价格依然保持下跌节奏,形势不容乐观。

而近期,市场传出上游原厂再现控货涨价动作,看涨气氛渐起,但终端反应平平。

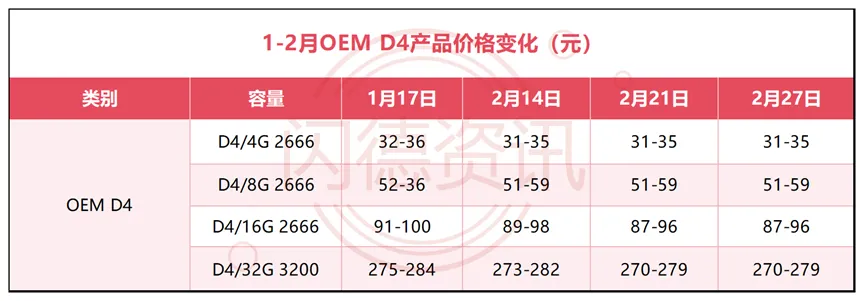

总之,消息层面杂音颇多,让人如坠云雾,更难找准方向。这种情况下,不妨听听奋斗在一线的业内人士怎么说。 闪德资讯实地拜访了多位行业人士,并将其关于市场变化的观点进行了系统梳理,大家可酌情参考。 01 金士顿:顺势而为,灵活应对 作为全球领先的存储模组厂商,金士顿凭借近40年的行业积淀,对市场波动展现出从容的态度。 图源金士顿官网 金士顿认为,当前存储市场行情主要受原材料价格变化及供需关系的影响,其中供需平衡是现货市场价格的关键驱动因素。 需求旺盛时,价格趋于稳定并上涨;需求疲软时,价格则面临下行压力。 金士顿分析,相较于2024年第四季度,当前实际需求未见显著提升,但也未进一步恶化。 从产品类别来看,NAND价格短期内可能在一定区间内波动,需等待终端需求的进一步明朗。 DRAM方面,DDR4的应用逐渐被DDR5取代,但由于上游颗粒厂商减产,DDR4价格预计将保持相对稳定。 而DDR5的市场前景则取决于其应用领域的拓展广度。若更多设备采用DDR5,或出现突破性应用,市场将趋于乐观;否则,金士顿将维持谨慎策略。 面对市场变化,金士顿表示将根据动态调整策略,以灵活应对。 02 作为贴近终端市场的观察者,华强北存储业者对需求变化有更直观的感受。 据闪德资讯与部分华强北存储业者交流得知,2025年开年行情'>存储行情与往年显著不同。 往年年初通常因年前库存消耗而出现小幅回暖,客户适量补货;但今年市场异常冷清,厂商开工积极性不高,开工时间普遍推迟至正月初九、初十。 开工初期询单稀少,品牌商仅维持基本运营,客户多持观望态度。 在内存市场方面,该人士表示,价格持续下跌叠加国内竞争加剧,许多渠道商备受压力,甚至因怕继续跌价而不敢贸然备货。 对于未来趋势,他坦言前景不明朗。若一季度库存未能有效消化,三月底部分大厂为完成业绩目标可能低价抛售,进一步拖累价格;反之,若库存消化顺利,价格或有回升空间。 近期,部分国产品牌内存价格已出现回调迹象。 相比之下,他对固态市场持乐观态度。 固态价格已呈现小幅上涨,原因包括年前备货消耗殆尽、拆机货源紧张,以及上游原厂积极推涨价格。 该人士分析,此轮上涨源于年底对年后需求预期不足导致备货减少,年后上游厂商不愿低价出货,强行拉升价格。经过一周左右的博弈,下游渠道开始接受新价格并补货。 03 总结:好坏参半,静待时机 从闪德资讯与业内人士交流中,可了解到,2025年开年以来存储现货市场行情复杂多变,以往的经验似乎不灵了,不管是品牌企业还是OEM企业,都有在做适当库存和产品调整。 众所周知,在存储行业,供需关系是影响价格波动的核心因素,当供需发生错配时,容易产生价格的剧烈涨跌。 结合行业的动态与闪德资讯的观察,在SSD固态市场与内存市场,农历年开年后的价格与年前价格对比,皆呈现1%-3%小幅下跌趋势,闪存晶圆价格报价保持平稳,行业按需拿货,需求相对一般。 而来到2月下旬的时候,NAND市场上由于低容量颗粒受到原厂迭代和升级影响,供应出现紧张,市场询单增加,价格开始有所上涨,SATA 3.0产品、NVMe 3.0产品涨幅为1%-3%,NVMe 4.0产品最高涨幅14%,加上市场释放出上游原厂控货,积极推动涨价的消息,看涨气氛渐起。 对此行情,闪德资讯认为,短期内资源发生错配,低容量资源有明显的上涨机会,大容量资源有上涨趋势,但不宜过度看好,注意市场动向,因为从各端情况来看,目前终端需求并无过多起色。 而内存市场现货D4颗粒供应充足,市场需求一般,价格持续缓跌,D4 16G-32G跌幅在1-2%左右,但交易量对比中旬有所提升。D5现货颗粒价格虽有上涨,但市场消耗不及预期,价格上涨空间有限。 聚焦现货市场,可以看到存储市场正在等一个明显的时机,放眼应用市场,终端部署AI正在企业和机构中慢慢流行起来,加上今年继续推行拉动内需的动作,释放出利好存储企业的信息。 其次不少存储上游大厂下场表示,当前存储价格进一步下降空间有限,第二季有望迎来反弹。不过,市场变化复杂,行业企业仍需密切关注各方的消息,才能更好的伺机而动,抢占先机。

18126200184

我的评论

最新评论