最近,存储市场喊涨声不断,本周现货市场相对活跃,大都有不同程度涨幅。

DRAM方面,有消息称2月初库存水位已降至正常水准,智能手机和PC DRAM在渠道和品牌端的库存水位已回落至约7.5周。

继上周短暂上涨后,本周DDR4现货价格上升势头基本停滞,DDR5价格仍有小幅回升,再次反映出需求从DDR4转向DDR5的事实。

但业界对DRAM市场持谨慎态度,认为现货价格的上涨可能被高估,合约市场仍然面临挑战。

NAND方面,原厂自去年第三季起就有减产动作,供需状况大幅改善,业内预计价格将在下半年趋于稳定,并可能出现明显反弹。

本周NAND Flash晶圆现货市场采购情绪有所复苏,但仍以询价为主,需求相对一般,整体还有待发酵。

为提升竞争力,INK DIE测试货和拆机货是当前主要方向,但供应有限,价格都有一些上涨。

SSD市场,原厂有意拉涨,目前渠道商手上库存量也不多,低价货源供应逐渐减少,客户补货意愿增强,价格有所反弹。

品牌市场目前除头部品牌报价有小幅变化外,大多数都在观望或谨慎报价。

需要注意的是,近期一些品牌商价格甚至低于OEM商制造成本,低价抢市场意图明显。

闪德君认为:此轮行情来势较为突然,还有很多不确定性,仍需密切关注市场供需与原厂策略动向。

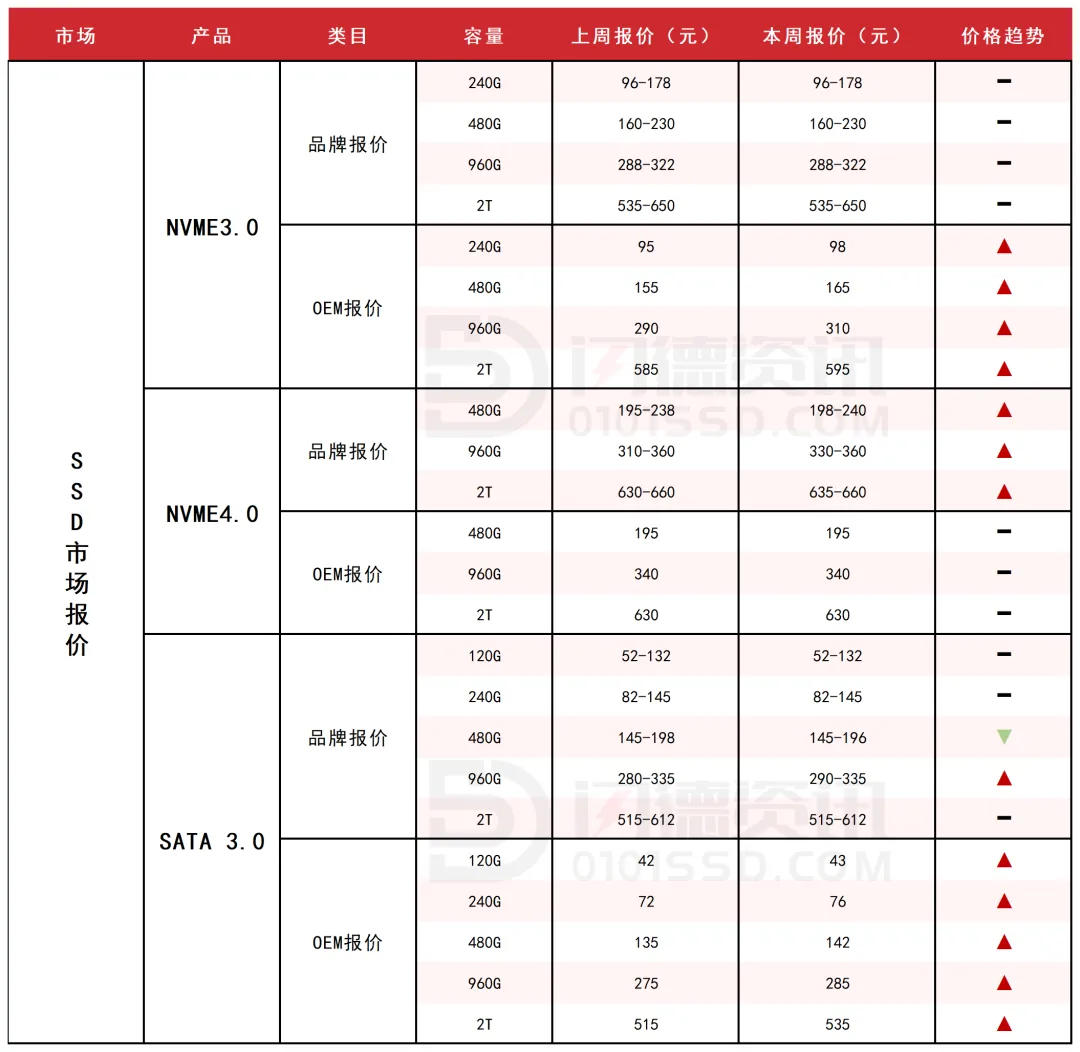

SSD固态市场

品牌市场目前除K品牌报价小幅变化外,大多数都在观望或谨慎选择性报价。特别离谱的是品牌商价格都低过OEM商的制造成本,值得大家注意。

本周NVME3.0大致报价,所有容量保持不变;

本周NVME4.0大致报价,所有容量呈上涨态势,涨幅区间在1%-6%左右;

本周SATA3.0市场报价,除480G下跌1%,960G上涨4%,其它容量保持不变。

DRAM内存市场

本周DRAM市场保持稳定,交易较前两周有所提升。D3、D4现货供应充足,价格大幅上涨的可能性较低。

D5上周现货颗粒价格有所上调,但加工条价格上涨空间有限,且市场对D5的消耗仍未达到预期水平。短期价格波动有限,进一步观察。

本周内存OEM市场报价,D4板块,所有容量保持不变;D3板块,所有容量保持不变。

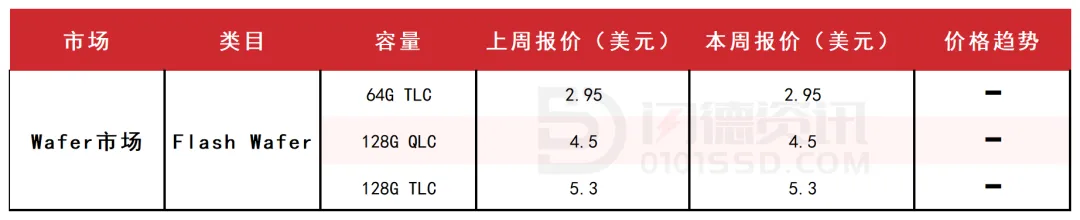

FLASH颗粒市场

为提升竞争力,INK DIE测试货与拆机货是当前主要方向,但供应有限,价格都有一些上涨,短期难有改善。整体来看,可维持看多!

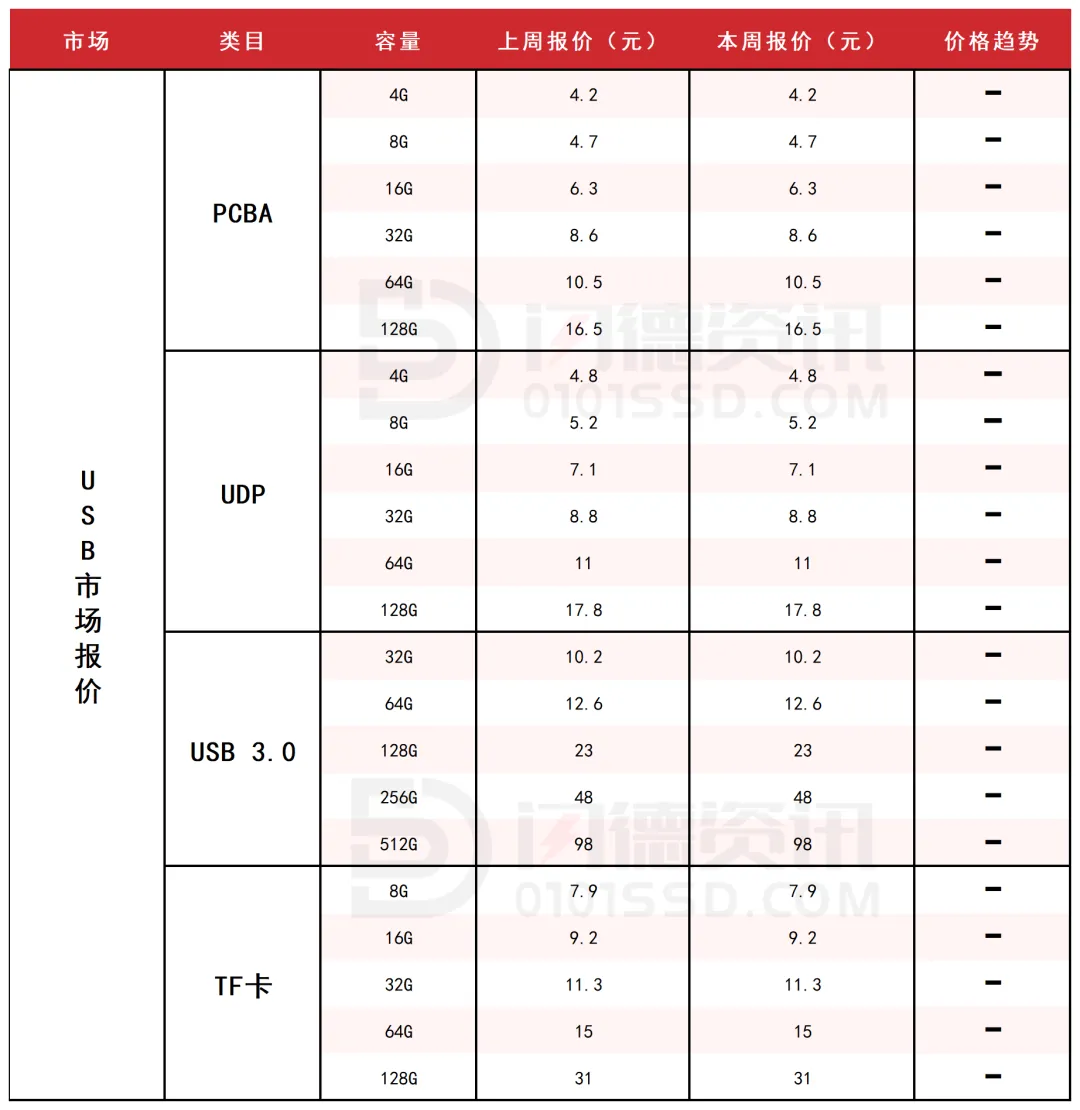

USB 2.0/USB 3.0/TF卡市场

本周PCBA大致报价,所有容量保持不变。

本周USB3.0市场大致报价,所有容量保持不变。

本周TF卡市场大致报价,所有容量保持不变

下周市场策略:适当流速,保持观望。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论